2026.02.16 월요일

검색

'빛과 그림자' 검색결과

기간검색

-

~

검색영역

검색어

-

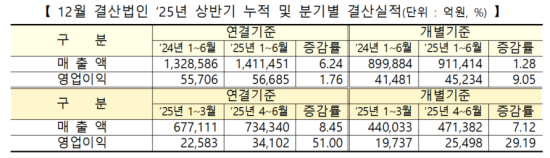

코스닥 상장사, 올해 상반기 실적 '빛과 그림자'…1540개사 순익 26%↓ [이코노믹데일리] 코스닥 상장사들이 올해 상반기(1~6월) 매출 증가세를 이어간 반면 순이익은 큰 폭으로 줄어들며 수익성 악화가 뚜렷해졌다. 업종별로는 제약·정밀기기 업종이 영업 호조를 보였으나 전기전자·섬유·금속 업종은 실적 부진이 이어졌다. 코스닥 대표 기업들의 희비도 엇갈렸다. 19일 한국거래소와 코스닥협회에 따르면 12월 결산법인 1540개사의 상반기 개별 기준 매출액은 91조1414억원으로 전년 대비 1.28% 증가했다. 같은 기간 영업이익은 9.05% 늘어난 4조5234억원을 기록했지만 순이익은 26.56% 줄어든 2조8196억원에 그쳤다. 연결 기준으로도 매출액(141조1451억원·6.24%), 영업이익(5조6685억원·1.76%)은 증가했으나 순이익은 35.78% 급감했다. ◆ 업종별 희비 극명…셀트리온헬스케어·HLB 등 제약·바이오 견인 제약업종은 상반기 영업이익이 개별 기준 87.5%, 연결 기준 189.8% 급증하며 뚜렷한 호조를 보였다. 셀트리온헬스케어과 HLB 등 대표 제약·바이오 기업들이 글로벌 임상·수출 확대에 힘입어 실적을 끌어올린 영향이다. 다만 순이익은 전년 대비 50% 이상 감소해 '매출 성장과 순익 부진'의 괴리를 드러냈다. 의료·정밀기기 업종도 영업이익이 개별 기준 48.7%, 연결 기준 97.6% 늘어 견조했다. 뷰노·오스템임플란트 등 일부 기업이 수익성을 개선했다. 반면 전기전자 업종은 글로벌 반도체 사이클 둔화 여파로 영업이익이 12.9% 감소했고, 섬유·의류 업종(-52.8%)과 금속 업종(-34.8%)도 고전했다. 특히 경기 민감 업종의 경우 수출 부진과 원가 부담으로 실적 방어에 실패했다. ◆ 코스닥 시총 상위 기업 줄줄이 실적 악화 코스닥 대표주인 에코프로비엠은 2차전지 양극재 수요 둔화에도 불구하고 매출 규모는 방어했지만 수익성은 악화됐다. 셀트리온헬스케어는 매출 확대에도 불구하고 연구개발비와 판관비 증가로 순익이 감소했다. HLB는 임상 기대감 속에서 매출은 늘었으나 대규모 연구개발 투자 탓에 적자가 이어졌다. 반면 CJ ENM과 스튜디오드래곤 등 콘텐츠 기업들은 글로벌 OTT 경쟁 심화로 영업이익이 압박받았다. 코스닥150 편입 기업의 성적은 상대적으로 양호했다. 개별 기준 매출액은 22조5537억원으로 전년 대비 4.87% 늘었고 영업이익은 20.2% 증가한 2조2934억원을 기록했다. 다만 순이익은 1조6236억원으로 제자리걸음을 했다. 연결 기준으로는 매출액이 11.1%, 영업이익이 8.2% 증가했다. 코스닥 글로벌 세그먼트(50개사)는 매출액이 전년보다 0.9% 줄었지만 영업이익은 5.6% 늘었다. 매출 대비 영업이익률은 12.3%로 미편입 기업(3.9%)보다 월등히 높았다. 개별 기준 부채비율은 56.7%로 전년 말 대비 0.7%포인트(p) 낮아졌다. 그러나 연결 기준 부채비율은 111.6%로 6.2%p 높아져 재무 부담이 여전히 큰 것으로 나타났다. 거래소 관계자는 "코스닥 상장사 전반적으로 매출은 늘었지만 순이익이 감소해 수익성 악화가 뚜렷하다"며 "업종별 차별화 장세가 지속될 것"이라고 말했다. 이어 "하반기에도 경기 둔화·고금리 여파로 실적 회복 속도는 더딜 수 있다"고 덧붙였다.

코스닥 상장사, 올해 상반기 실적 '빛과 그림자'…1540개사 순익 26%↓ [이코노믹데일리] 코스닥 상장사들이 올해 상반기(1~6월) 매출 증가세를 이어간 반면 순이익은 큰 폭으로 줄어들며 수익성 악화가 뚜렷해졌다. 업종별로는 제약·정밀기기 업종이 영업 호조를 보였으나 전기전자·섬유·금속 업종은 실적 부진이 이어졌다. 코스닥 대표 기업들의 희비도 엇갈렸다. 19일 한국거래소와 코스닥협회에 따르면 12월 결산법인 1540개사의 상반기 개별 기준 매출액은 91조1414억원으로 전년 대비 1.28% 증가했다. 같은 기간 영업이익은 9.05% 늘어난 4조5234억원을 기록했지만 순이익은 26.56% 줄어든 2조8196억원에 그쳤다. 연결 기준으로도 매출액(141조1451억원·6.24%), 영업이익(5조6685억원·1.76%)은 증가했으나 순이익은 35.78% 급감했다. ◆ 업종별 희비 극명…셀트리온헬스케어·HLB 등 제약·바이오 견인 제약업종은 상반기 영업이익이 개별 기준 87.5%, 연결 기준 189.8% 급증하며 뚜렷한 호조를 보였다. 셀트리온헬스케어과 HLB 등 대표 제약·바이오 기업들이 글로벌 임상·수출 확대에 힘입어 실적을 끌어올린 영향이다. 다만 순이익은 전년 대비 50% 이상 감소해 '매출 성장과 순익 부진'의 괴리를 드러냈다. 의료·정밀기기 업종도 영업이익이 개별 기준 48.7%, 연결 기준 97.6% 늘어 견조했다. 뷰노·오스템임플란트 등 일부 기업이 수익성을 개선했다. 반면 전기전자 업종은 글로벌 반도체 사이클 둔화 여파로 영업이익이 12.9% 감소했고, 섬유·의류 업종(-52.8%)과 금속 업종(-34.8%)도 고전했다. 특히 경기 민감 업종의 경우 수출 부진과 원가 부담으로 실적 방어에 실패했다. ◆ 코스닥 시총 상위 기업 줄줄이 실적 악화 코스닥 대표주인 에코프로비엠은 2차전지 양극재 수요 둔화에도 불구하고 매출 규모는 방어했지만 수익성은 악화됐다. 셀트리온헬스케어는 매출 확대에도 불구하고 연구개발비와 판관비 증가로 순익이 감소했다. HLB는 임상 기대감 속에서 매출은 늘었으나 대규모 연구개발 투자 탓에 적자가 이어졌다. 반면 CJ ENM과 스튜디오드래곤 등 콘텐츠 기업들은 글로벌 OTT 경쟁 심화로 영업이익이 압박받았다. 코스닥150 편입 기업의 성적은 상대적으로 양호했다. 개별 기준 매출액은 22조5537억원으로 전년 대비 4.87% 늘었고 영업이익은 20.2% 증가한 2조2934억원을 기록했다. 다만 순이익은 1조6236억원으로 제자리걸음을 했다. 연결 기준으로는 매출액이 11.1%, 영업이익이 8.2% 증가했다. 코스닥 글로벌 세그먼트(50개사)는 매출액이 전년보다 0.9% 줄었지만 영업이익은 5.6% 늘었다. 매출 대비 영업이익률은 12.3%로 미편입 기업(3.9%)보다 월등히 높았다. 개별 기준 부채비율은 56.7%로 전년 말 대비 0.7%포인트(p) 낮아졌다. 그러나 연결 기준 부채비율은 111.6%로 6.2%p 높아져 재무 부담이 여전히 큰 것으로 나타났다. 거래소 관계자는 "코스닥 상장사 전반적으로 매출은 늘었지만 순이익이 감소해 수익성 악화가 뚜렷하다"며 "업종별 차별화 장세가 지속될 것"이라고 말했다. 이어 "하반기에도 경기 둔화·고금리 여파로 실적 회복 속도는 더딜 수 있다"고 덧붙였다.2025-08-19 12:00:00

많이 본 뉴스

영상

Youtube 바로가기

![[視線] 축소 사회의 유일한 출구, 행정 통합이라는 생존 카드](https://image.ajunews.com/content/image/2026/02/16/20260216082826351242_518_323.png)