2026.02.15 일요일

검색

'현대카드' 검색결과

기간검색

-

~

검색영역

검색어

-

LG유플러스, 설 연휴 로밍패스 고객에 데이터 2배·캐시백 제공 [이코노믹데일리] LG유플러스(대표 홍범식)는 설 연휴를 맞아 여행을 떠나는 고객을 위한 프로모션을 진행한다고 8일 밝혔다. 오는 28일까지 진행되는 이번 프로모션은 '대한항공 기내 와이파이 이용권', 해외 로밍 데이터 2배, 최대 15만원 캐시백 등의 혜택을 제공한다. 4만4000원(최대 17GB 제공) 이상 요금제의 로밍패스를 신청한 고객 대상에게 대한항공 기내 와이파이 이용권과 로밍 데이터 2배 혜택을 제공한다. 로밍패스 가입 후 U+공식 온라인스토어 이벤트 메뉴에서 '혜택받기'를 신청 시 이번 프로모션에 참여할 수 있다. 기내 와이파이 이용권은 기내 와이파이 이용이 가능한 대한항공 기종 탑승 고객에 한해 문자 메시지로 제공된다. LG유플러스 로밍패스는 본인을 포함해 최대 5명이 데이터를 나눠 쓸 수 있는 요금제다. 최대 17GB를 제공하는 4만4000원 로밍패스를 이용 시 1인당 3GB 이상의 데이터를 1만원 미만의 비용으로 사용할 수 있도록 설계됐다. 또한 '대한항공카드'로 해외 온·오프라인 가맹점에서 20만원 이상 결제한 고객에게는 최대 15만원의 캐시백을 제공된다. U+공식 온라인스토어 내 혜택 메뉴에서 혜택 대상 카드와 가맹점 확인이 가능하며 캐시백 응모도 해당 페이지에서 진행할 수 있다. LG유플러스는 이번 프로모션을 계기로 현대카드와의 협업을 확대해 고객에게 제공하는 혜택과 가치를 지속적으로 강화해 나갈 계획이다. 임혜경 LG유플러스 요금상품담당은 "이번 로밍패스 혜택은 설 연휴를 맞아 해외여행을 떠나는 고객에게 LG유플러스만의 차별화된 혜택을 제공하기 위해 준비했다"며 "앞으로도 현대카드를 포함해 다양한 제휴처를 확대하고 고객 경험을 바탕으로 꼭 필요한 혜택을 제공하도록 노력하겠다"고 말했다.

LG유플러스, 설 연휴 로밍패스 고객에 데이터 2배·캐시백 제공 [이코노믹데일리] LG유플러스(대표 홍범식)는 설 연휴를 맞아 여행을 떠나는 고객을 위한 프로모션을 진행한다고 8일 밝혔다. 오는 28일까지 진행되는 이번 프로모션은 '대한항공 기내 와이파이 이용권', 해외 로밍 데이터 2배, 최대 15만원 캐시백 등의 혜택을 제공한다. 4만4000원(최대 17GB 제공) 이상 요금제의 로밍패스를 신청한 고객 대상에게 대한항공 기내 와이파이 이용권과 로밍 데이터 2배 혜택을 제공한다. 로밍패스 가입 후 U+공식 온라인스토어 이벤트 메뉴에서 '혜택받기'를 신청 시 이번 프로모션에 참여할 수 있다. 기내 와이파이 이용권은 기내 와이파이 이용이 가능한 대한항공 기종 탑승 고객에 한해 문자 메시지로 제공된다. LG유플러스 로밍패스는 본인을 포함해 최대 5명이 데이터를 나눠 쓸 수 있는 요금제다. 최대 17GB를 제공하는 4만4000원 로밍패스를 이용 시 1인당 3GB 이상의 데이터를 1만원 미만의 비용으로 사용할 수 있도록 설계됐다. 또한 '대한항공카드'로 해외 온·오프라인 가맹점에서 20만원 이상 결제한 고객에게는 최대 15만원의 캐시백을 제공된다. U+공식 온라인스토어 내 혜택 메뉴에서 혜택 대상 카드와 가맹점 확인이 가능하며 캐시백 응모도 해당 페이지에서 진행할 수 있다. LG유플러스는 이번 프로모션을 계기로 현대카드와의 협업을 확대해 고객에게 제공하는 혜택과 가치를 지속적으로 강화해 나갈 계획이다. 임혜경 LG유플러스 요금상품담당은 "이번 로밍패스 혜택은 설 연휴를 맞아 해외여행을 떠나는 고객에게 LG유플러스만의 차별화된 혜택을 제공하기 위해 준비했다"며 "앞으로도 현대카드를 포함해 다양한 제휴처를 확대하고 고객 경험을 바탕으로 꼭 필요한 혜택을 제공하도록 노력하겠다"고 말했다.2026-02-08 13:33:55

-

현대카드, 순익 10%대 성장…신한·삼성 등 대형사 연간 실적은 '하락' 무게 [이코노믹데일리] 현대카드가 지난해 10% 이상 순익 성장에 성공했다. 반면 대형 카드사로 평가되는 신한·삼성카드의 지난해 연간 실적은 소폭 하락·전년 대비 비슷한 수준을 보이면서 업계 수익성 하락 흐름을 유지했다. 6일 업계에 따르면 현대카드의 지난해 연결기준 당기순이익은 3503억원으로 전년(3164억원) 대비 10.7% 증가했다. 같은 기간 영업이익은 4393억원으로 전년 동기(4061억원)보다 8.1% 늘었다. 지난해 영업수익은 4조78억원으로 전년(3조9638억원) 대비 1.1% 증가하면서 4조원대를 돌파했다. 수익 항목별로는 카드수익이 1조7936억원으로 전년(1조7534억원)보다 2.2%, 이자수익이 1조6676억원으로 전년(1조5023억원) 대비 11% 증가했다. 같은 기간 영업 비용은 카드·이자·판매관리비 상승의 영향으로 전년(3조5577억원) 대비 0.3% 증가한 3조5685억원을 기록했다. 현대카드의 순익 증가는 회원 수 순증·상품 취급 확대 등 통한 외형 성장의 영향으로 풀이된다. 현대카드의 본인회원 수는 지난 2022년 1104만명에서 매년 늘어 지난해 1267만명을 기록했다. 다만 건전성 지표인 실질 연체율은 1.16%로 전년(1.08%) 대비 0.08%p 상승했으며 대손비용률은 2.2%로 전년(1.9%) 대비 0.3%p 올랐다. 자본적정성 면에서는 타사 대비 높은 레버리지배수가 지난 2024년 6.7배에서 지난해 6.4배로 개선됐으나 여전히 당국 규제 한도인 7배에 근접한 상황이다. 당국이 규제하는 카드사 레버리지배수 한도는 8배로 현대카드를 비롯해 배당성향이 30% 이상인 카드사는 7배로 제한된다. 업계 상위권 카드사인 삼성·신한카드는 지난해 당기순이익이 하락한 것으로 나타났다. 삼성카드의 지난해 연결기준 당기순이익은 6459억원으로 전년(6646억원) 대비 2.8% 감소했다. 영업이익은 8537억원으로 전년(8854억원)보다 3.6% 줄었다. 같은 기간 영업수익은 4조3829억원으로 전년(4조3832억원)과 비슷한 수준을 유지했으나 금융비용·대손비용이 더 큰 폭으로 증가하면서 영업이익 및 당기순이익이 하락했다. 삼성카드의 지난해 이자비용은 5964억원으로 전년(5127억원) 대비 16.3% 증가했으며 대손비용도 7215억원으로 전년(6904억원) 대비 4.5% 늘었다. 또한 판매관리비도 2조26억원으로 전년(1조9044억원)대비 5.2% 늘어나면서 전반적인 비용 부담이 커졌다. 같은 기간 1개월 이상 연체율은 0.94%로 전년 말(1%) 대비 0.06%p 감소했다. 신한카드의 지난해 연결기준 당기순이익은 4767억원으로 전년(5721억원) 대비 16.7% 감소했다. 영업수익도 5조9328억원으로 전년(6조1975억원) 대비 4.3% 줄었다. 수익 항목별로는 신용카드수익이 3조2683억원으로 전년(3조2589억원) 대비 0.3%, 할부금융수익이 2776억원으로 전년(2475억원) 대비 12.2% 증가했다. 다만 같은 기간 지급이자는 1조1203억원으로 전년(1조531억원) 대비 6.4% 늘었으며 판매관리비도 8541억원으로 전년(8197억원) 대비 4.2% 증가했다. 신한카드의 지난해 1개월 이상 연체율은 1.18%로 전년(1.51%) 대비 0.33%p 개선됐다. 신한·삼성카드의 순익 하락은 영업을 통한 수입 성장이 정체된 가운데 비용 부담이 지속 확대된 영향이다. 가맹점 수수료 인하로 본업인 카드수익은 비슷한 수준을 유지하거나 하락했으며 조달금리 상승으로 인해 이자비용 부담이 커지고 있다. 업계 관계자는 "올해도 자금시장의 변동성이 계속되는 등 카드사 경영 환경에 대한 불확실성이 계속될 것으로 전망된다"며 "본업의 경쟁 우위를 지키기 위해 노력하는 한편 플랫폼, 데이터, AI 등 미래 성장을 위한 노력을 계속할 계획"이라고 말했다.

현대카드, 순익 10%대 성장…신한·삼성 등 대형사 연간 실적은 '하락' 무게 [이코노믹데일리] 현대카드가 지난해 10% 이상 순익 성장에 성공했다. 반면 대형 카드사로 평가되는 신한·삼성카드의 지난해 연간 실적은 소폭 하락·전년 대비 비슷한 수준을 보이면서 업계 수익성 하락 흐름을 유지했다. 6일 업계에 따르면 현대카드의 지난해 연결기준 당기순이익은 3503억원으로 전년(3164억원) 대비 10.7% 증가했다. 같은 기간 영업이익은 4393억원으로 전년 동기(4061억원)보다 8.1% 늘었다. 지난해 영업수익은 4조78억원으로 전년(3조9638억원) 대비 1.1% 증가하면서 4조원대를 돌파했다. 수익 항목별로는 카드수익이 1조7936억원으로 전년(1조7534억원)보다 2.2%, 이자수익이 1조6676억원으로 전년(1조5023억원) 대비 11% 증가했다. 같은 기간 영업 비용은 카드·이자·판매관리비 상승의 영향으로 전년(3조5577억원) 대비 0.3% 증가한 3조5685억원을 기록했다. 현대카드의 순익 증가는 회원 수 순증·상품 취급 확대 등 통한 외형 성장의 영향으로 풀이된다. 현대카드의 본인회원 수는 지난 2022년 1104만명에서 매년 늘어 지난해 1267만명을 기록했다. 다만 건전성 지표인 실질 연체율은 1.16%로 전년(1.08%) 대비 0.08%p 상승했으며 대손비용률은 2.2%로 전년(1.9%) 대비 0.3%p 올랐다. 자본적정성 면에서는 타사 대비 높은 레버리지배수가 지난 2024년 6.7배에서 지난해 6.4배로 개선됐으나 여전히 당국 규제 한도인 7배에 근접한 상황이다. 당국이 규제하는 카드사 레버리지배수 한도는 8배로 현대카드를 비롯해 배당성향이 30% 이상인 카드사는 7배로 제한된다. 업계 상위권 카드사인 삼성·신한카드는 지난해 당기순이익이 하락한 것으로 나타났다. 삼성카드의 지난해 연결기준 당기순이익은 6459억원으로 전년(6646억원) 대비 2.8% 감소했다. 영업이익은 8537억원으로 전년(8854억원)보다 3.6% 줄었다. 같은 기간 영업수익은 4조3829억원으로 전년(4조3832억원)과 비슷한 수준을 유지했으나 금융비용·대손비용이 더 큰 폭으로 증가하면서 영업이익 및 당기순이익이 하락했다. 삼성카드의 지난해 이자비용은 5964억원으로 전년(5127억원) 대비 16.3% 증가했으며 대손비용도 7215억원으로 전년(6904억원) 대비 4.5% 늘었다. 또한 판매관리비도 2조26억원으로 전년(1조9044억원)대비 5.2% 늘어나면서 전반적인 비용 부담이 커졌다. 같은 기간 1개월 이상 연체율은 0.94%로 전년 말(1%) 대비 0.06%p 감소했다. 신한카드의 지난해 연결기준 당기순이익은 4767억원으로 전년(5721억원) 대비 16.7% 감소했다. 영업수익도 5조9328억원으로 전년(6조1975억원) 대비 4.3% 줄었다. 수익 항목별로는 신용카드수익이 3조2683억원으로 전년(3조2589억원) 대비 0.3%, 할부금융수익이 2776억원으로 전년(2475억원) 대비 12.2% 증가했다. 다만 같은 기간 지급이자는 1조1203억원으로 전년(1조531억원) 대비 6.4% 늘었으며 판매관리비도 8541억원으로 전년(8197억원) 대비 4.2% 증가했다. 신한카드의 지난해 1개월 이상 연체율은 1.18%로 전년(1.51%) 대비 0.33%p 개선됐다. 신한·삼성카드의 순익 하락은 영업을 통한 수입 성장이 정체된 가운데 비용 부담이 지속 확대된 영향이다. 가맹점 수수료 인하로 본업인 카드수익은 비슷한 수준을 유지하거나 하락했으며 조달금리 상승으로 인해 이자비용 부담이 커지고 있다. 업계 관계자는 "올해도 자금시장의 변동성이 계속되는 등 카드사 경영 환경에 대한 불확실성이 계속될 것으로 전망된다"며 "본업의 경쟁 우위를 지키기 위해 노력하는 한편 플랫폼, 데이터, AI 등 미래 성장을 위한 노력을 계속할 계획"이라고 말했다.2026-02-06 06:24:57

-

![[카드업 브리핑] 현대카드, 모바일 전용 카드 발급 웹 오픈 外](https://image.ajunews.com//content/image/2026/02/05/20260205110723511774.png) 현대카드, 모바일 전용 '카드 발급 웹' 오픈 外 [이코노믹데일리] 현대카드, 모바일 전용 '카드 발급 웹' 오픈 현대카드가 카드 발급만을 위한 모바일 전용 웹사이트 '카드 발급 웹'을 선보인다고 5일 밝혔다. 카드 발급 웹은 카드 검색과 발급에 특화된 서비스로 현대카드 회원 데이터를 기반으로 설계됐다. 회원의 주 이용 업종과 선호 혜택 유형·연회비 구간 등을 종합해 적합한 카드를 추천하는 방식이다. 이용자는 △온라인 쇼핑 △마트 △백화점 등 15개 업종 가운데 자주 이용하는 업종을 선택하고 원하는 혜택 유형과 연회비 구간을 고른 뒤 고객 정보 등을 입력하면 된다. 관심 있는 카드는 장바구니에 담아 다시 확인할 수 있으며 두 장의 카드를 선택해 주요 혜택과 연회비를 비교하는 기능도 제공한다. 프리미엄·2030·여행 등 유형별 발급 순위도 확인할 수 있다. 또한 키워드 검색을 통해 원하는 혜택 중심으로 카드를 찾을 수 있으며 '내 한도 알아보기' 기능을 통해 추후 적용될 한도도 확인할 수 있다. 현대카드 관계자는 "고객의 카드 이용 경험을 보다 편리하게 만들기 위한 변화를 지속적으로 설계해 왔다"며 "카드 발급 웹은 더욱 쉽고 직관적으로 나에게 꼭 맞는 카드를 발견하는 데 도움을 줄 것"이라고 말했다. BC카드, 'BC 바로 K-패스 카드' 연회비 캐시백 이벤트 진행 BC카드가 무제한 대중교통 정액 패스인 K-패스 '모두의 카드' 확대 시행에 맞춰 'BC 바로 K-패스 카드' 연회비 캐시백 이벤트를 실시한다고 5일 밝혔다. 이번 이벤트는 이달 말까지 진행되며 행사 기간 중 BC 바로 K-패스 카드를 신규 발급한 고객을 대상으로 초년도 연회비를 100% 환급해준다. BC 바로 K-패스 카드는 지난 2024년 최초 발급 이후 지하철과 버스 등 대중교통 이용 시 기본 15% 할인 혜택을 제공하는 카드다. 이 외 일상 소비 영역에서 할인 혜택도 활용 가능하다. 정부가 시행 중인 K-패스 모두의 카드는 월 대중교통 이용 금액 중 초과분을 전액 환급하는 구조로 별도의 카드 발급이나 환급 방식 선택 없이 기존 K-패스 카드로 이용할 수 있다. 월 이용 금액을 기준으로 기존 K-패스 환급과 모두의 카드 환급 중 환급액이 큰 방식이 자동 적용된다. BC카드 관계자는 "이번 이벤트를 통해 대중교통을 자주 이용하는 고객의 교통비 부담을 낮출 수 있을 것으로 보인다"며 "앞으로도 정부 정책과 연계한 카드 상품과 혜택을 확대해 나가겠다"고 말했다. 우리카드, 트래블월렛과 전략적 협력 위한 업무협약 체결 우리카드가 트래블카드 기업 트래블월렛과 디지털 금융과 결제 서비스 분야에서의 전략적 협업 강화를 위한 업무협약을 체결했다고 5일 밝혔다. 이번 협약을 통해 양사는 각 사가 보유한 결제 인프라와 디지털 월렛 기술을 바탕으로 해외여행과 국내 생활 전반을 아우르는 플랫폼 기반 상품과 서비스 제공 가능성을 검토하기로 했다. 세부적으로는 △제휴카드 상품 협업 △결제 서비스 연계 △디지털 월렛 기반 서비스 확장 등 디지털 금융 전반에서 협력 방향을 설정하고 공동 사업 기회를 모색할 계획이다. 중장기적으로는 차세대 디지털 금융 영역에서의 공동 사업 기회를 검토하고 디지털자산 기반 결제와 플랫폼 연동 방안도 단계적으로 논의할 계획이다. 우리카드 관계자는 "이번 협약은 디지털 월렛과 결제 인프라를 함께 고도화하기 위한 협력"이라며 "고객이 여행, 일상 어느 상황에서도 더 간편하고 안전하게 결제하고 자산을 관리할 수 있도록 서비스를 확장해 나가겠다"고 말했다.

현대카드, 모바일 전용 '카드 발급 웹' 오픈 外 [이코노믹데일리] 현대카드, 모바일 전용 '카드 발급 웹' 오픈 현대카드가 카드 발급만을 위한 모바일 전용 웹사이트 '카드 발급 웹'을 선보인다고 5일 밝혔다. 카드 발급 웹은 카드 검색과 발급에 특화된 서비스로 현대카드 회원 데이터를 기반으로 설계됐다. 회원의 주 이용 업종과 선호 혜택 유형·연회비 구간 등을 종합해 적합한 카드를 추천하는 방식이다. 이용자는 △온라인 쇼핑 △마트 △백화점 등 15개 업종 가운데 자주 이용하는 업종을 선택하고 원하는 혜택 유형과 연회비 구간을 고른 뒤 고객 정보 등을 입력하면 된다. 관심 있는 카드는 장바구니에 담아 다시 확인할 수 있으며 두 장의 카드를 선택해 주요 혜택과 연회비를 비교하는 기능도 제공한다. 프리미엄·2030·여행 등 유형별 발급 순위도 확인할 수 있다. 또한 키워드 검색을 통해 원하는 혜택 중심으로 카드를 찾을 수 있으며 '내 한도 알아보기' 기능을 통해 추후 적용될 한도도 확인할 수 있다. 현대카드 관계자는 "고객의 카드 이용 경험을 보다 편리하게 만들기 위한 변화를 지속적으로 설계해 왔다"며 "카드 발급 웹은 더욱 쉽고 직관적으로 나에게 꼭 맞는 카드를 발견하는 데 도움을 줄 것"이라고 말했다. BC카드, 'BC 바로 K-패스 카드' 연회비 캐시백 이벤트 진행 BC카드가 무제한 대중교통 정액 패스인 K-패스 '모두의 카드' 확대 시행에 맞춰 'BC 바로 K-패스 카드' 연회비 캐시백 이벤트를 실시한다고 5일 밝혔다. 이번 이벤트는 이달 말까지 진행되며 행사 기간 중 BC 바로 K-패스 카드를 신규 발급한 고객을 대상으로 초년도 연회비를 100% 환급해준다. BC 바로 K-패스 카드는 지난 2024년 최초 발급 이후 지하철과 버스 등 대중교통 이용 시 기본 15% 할인 혜택을 제공하는 카드다. 이 외 일상 소비 영역에서 할인 혜택도 활용 가능하다. 정부가 시행 중인 K-패스 모두의 카드는 월 대중교통 이용 금액 중 초과분을 전액 환급하는 구조로 별도의 카드 발급이나 환급 방식 선택 없이 기존 K-패스 카드로 이용할 수 있다. 월 이용 금액을 기준으로 기존 K-패스 환급과 모두의 카드 환급 중 환급액이 큰 방식이 자동 적용된다. BC카드 관계자는 "이번 이벤트를 통해 대중교통을 자주 이용하는 고객의 교통비 부담을 낮출 수 있을 것으로 보인다"며 "앞으로도 정부 정책과 연계한 카드 상품과 혜택을 확대해 나가겠다"고 말했다. 우리카드, 트래블월렛과 전략적 협력 위한 업무협약 체결 우리카드가 트래블카드 기업 트래블월렛과 디지털 금융과 결제 서비스 분야에서의 전략적 협업 강화를 위한 업무협약을 체결했다고 5일 밝혔다. 이번 협약을 통해 양사는 각 사가 보유한 결제 인프라와 디지털 월렛 기술을 바탕으로 해외여행과 국내 생활 전반을 아우르는 플랫폼 기반 상품과 서비스 제공 가능성을 검토하기로 했다. 세부적으로는 △제휴카드 상품 협업 △결제 서비스 연계 △디지털 월렛 기반 서비스 확장 등 디지털 금융 전반에서 협력 방향을 설정하고 공동 사업 기회를 모색할 계획이다. 중장기적으로는 차세대 디지털 금융 영역에서의 공동 사업 기회를 검토하고 디지털자산 기반 결제와 플랫폼 연동 방안도 단계적으로 논의할 계획이다. 우리카드 관계자는 "이번 협약은 디지털 월렛과 결제 인프라를 함께 고도화하기 위한 협력"이라며 "고객이 여행, 일상 어느 상황에서도 더 간편하고 안전하게 결제하고 자산을 관리할 수 있도록 서비스를 확장해 나가겠다"고 말했다.2026-02-05 11:27:28

-

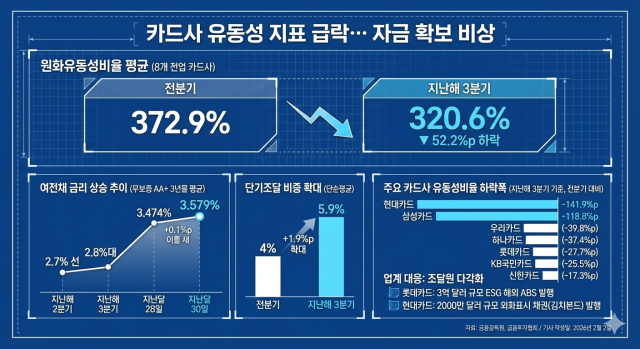

현대·삼성카드 등 카드사 유동성 지표 50%p↓...금리 부담에 자금 확보 '고심' [이코노믹데일리] 현대·삼성카드 등 카드사의 유동성 지표가 1분기 만에 50%p 이상 급락한 것으로 나타났다. 이는 여신전문금융채권(여전채) 금리 지속 상승의 영향으로 업계 자금 흐름이 위축되면서 카드사들은 조달원 다각화·기존 사업 고도화 등 내실 정비에 주력하고 있다. 3일 금융감독원에 따르면 지난해 3분기 8개 전업 카드사(신한·삼성·현대·KB국민·롯데·하나·우리·BC)의 원화유동성비율 단순평균은 320.6%로 전분기(372.9%) 대비 52.2%p 급락했다. 원화유동성비율은 만개 3개월 이내 상환해야 하는 부채에 대해 즉시 지급할 수 있는 원화 자산의 비중이다. 지난해 3분기 카드사 전체 원화유동성 부채는 33조2301억원으로 전분기(27조9695억원) 대비 18% 증가했다. 같은 기간 부채 상환을 위한 원화유동성 자산은 107조8196억원으로 전분기(104조1274억원)보다 3% 늘어나는데 그쳤다. 카드사별로는 현대카드의 지난해 3분기 원화유동성비율이 364.5%로 전분기(506.4%) 대비 141.9%p 급감했다. 같은 기간 삼성카드의 원화유동성비율도 483.8%로 전분기(602.7%)보다 118.8%p 줄었다. 타 카드사의 원화유동성비율은 △신한카드 309.9%(-17.3%p) △KB국민카드 300.1%(-25.5%p) △롯데카드 381.3%(-27.7%p) △하나카드 268.5%(-37.4%p) △우리카드 329.9%(-39.8%p) 등으로 모든 카드사의 유동성 지표가 하락했다. 카드업계의 유동성비율 하락은 여전채 금리 상승으로 조달비용이 늘어난 영향이다. 수신기능이 없는 카드사는 채권발행을 통해 사업 자금을 확보하기 때문에 여전채 금리 상승 시 부담해야 할 이자비용이 증가하게 된다. 지난해 2분기 기준 여전채 무보증 AA+ 3년물 평균 금리 2.7% 선을 유지했으나 3분기부터 2.8%대로 금리가 상승하며 업계 이자 부담을 키웠다. 현재 금융당국의 유동성비율 규제 기준은 100%로 카드사 모두 기준치를 상회했으나 최근 여전채 금리가 3% 후반대까지 상승하면서 유동성 지표의 추가 하락도 전망된다. 지난달 30일 기준 여전채 무보증 AA+ 3년물 평균 금리는 3.579%로 3.5% 후반대에 돌입하며 지속 상승하고 있다. 특히 같은 달 28일 금리는 3.474%로 이틀 새 0.1%p 상승하기도 했다. 여전채 금리는 국고채 금리의 위험 프리미엄을 반영해 책정되는 구조다. 이에 업계는 정부의 추경 분위기·기준금리 동결 기조로 국고채·여전채 금리가 계속 오를 것으로 보고 있다. 조달금리 부담으로 인해 카드사의 단기조달 비중도 확대되는 중이다. 지난해 3분기 카드사의 단기조달 비중 단순평균은 5.9%로 전분기(4%) 대비 1.9%p 상승했다. 카드사는 금리 상승 시 비용 부담을 줄이기 위해 금리가 낮고 이자지급 기간이 짧은 단기채를 활용한다. 다만 이는 채권 상환 주기가 짧아 오히려 유동성 부담으로 작용할 수 있다. 이에 카드업계는 조달원 다각화·기존 사업 정비를 통해 내실 강화를 추진 중이다. 지난달 롯데카드는 3억 달러 규모 환경·사회·지배구조(ESG) 해외 자산유동화증권(ABS)를 발행했으며 현대카드도 2000만 달러 규모의 외화표시 채권 '김치본드'를 통해 자금을 조달했다. 또한 카드업계의 올해 경영 전략도 사업 확장보다는 기존 사업 고도화·조직 정비를 통한 효율성 강화 등 내실 관리에 초점이 맞춰졌다. 업계 관계자는 "유동성 비율은 카드사별 발행·만기 구조에 따라 변동이 큰 편이지만 최근 여전채 금리가 계속 올라 비용·유동성 부담이 더 커질 전망"이라며 "현재 국내 회사채에 의존도가 너무 높아 업계에서도 조달원 다변화에 필수적으로 나서야 하는 상황"이라고 말했다.

현대·삼성카드 등 카드사 유동성 지표 50%p↓...금리 부담에 자금 확보 '고심' [이코노믹데일리] 현대·삼성카드 등 카드사의 유동성 지표가 1분기 만에 50%p 이상 급락한 것으로 나타났다. 이는 여신전문금융채권(여전채) 금리 지속 상승의 영향으로 업계 자금 흐름이 위축되면서 카드사들은 조달원 다각화·기존 사업 고도화 등 내실 정비에 주력하고 있다. 3일 금융감독원에 따르면 지난해 3분기 8개 전업 카드사(신한·삼성·현대·KB국민·롯데·하나·우리·BC)의 원화유동성비율 단순평균은 320.6%로 전분기(372.9%) 대비 52.2%p 급락했다. 원화유동성비율은 만개 3개월 이내 상환해야 하는 부채에 대해 즉시 지급할 수 있는 원화 자산의 비중이다. 지난해 3분기 카드사 전체 원화유동성 부채는 33조2301억원으로 전분기(27조9695억원) 대비 18% 증가했다. 같은 기간 부채 상환을 위한 원화유동성 자산은 107조8196억원으로 전분기(104조1274억원)보다 3% 늘어나는데 그쳤다. 카드사별로는 현대카드의 지난해 3분기 원화유동성비율이 364.5%로 전분기(506.4%) 대비 141.9%p 급감했다. 같은 기간 삼성카드의 원화유동성비율도 483.8%로 전분기(602.7%)보다 118.8%p 줄었다. 타 카드사의 원화유동성비율은 △신한카드 309.9%(-17.3%p) △KB국민카드 300.1%(-25.5%p) △롯데카드 381.3%(-27.7%p) △하나카드 268.5%(-37.4%p) △우리카드 329.9%(-39.8%p) 등으로 모든 카드사의 유동성 지표가 하락했다. 카드업계의 유동성비율 하락은 여전채 금리 상승으로 조달비용이 늘어난 영향이다. 수신기능이 없는 카드사는 채권발행을 통해 사업 자금을 확보하기 때문에 여전채 금리 상승 시 부담해야 할 이자비용이 증가하게 된다. 지난해 2분기 기준 여전채 무보증 AA+ 3년물 평균 금리 2.7% 선을 유지했으나 3분기부터 2.8%대로 금리가 상승하며 업계 이자 부담을 키웠다. 현재 금융당국의 유동성비율 규제 기준은 100%로 카드사 모두 기준치를 상회했으나 최근 여전채 금리가 3% 후반대까지 상승하면서 유동성 지표의 추가 하락도 전망된다. 지난달 30일 기준 여전채 무보증 AA+ 3년물 평균 금리는 3.579%로 3.5% 후반대에 돌입하며 지속 상승하고 있다. 특히 같은 달 28일 금리는 3.474%로 이틀 새 0.1%p 상승하기도 했다. 여전채 금리는 국고채 금리의 위험 프리미엄을 반영해 책정되는 구조다. 이에 업계는 정부의 추경 분위기·기준금리 동결 기조로 국고채·여전채 금리가 계속 오를 것으로 보고 있다. 조달금리 부담으로 인해 카드사의 단기조달 비중도 확대되는 중이다. 지난해 3분기 카드사의 단기조달 비중 단순평균은 5.9%로 전분기(4%) 대비 1.9%p 상승했다. 카드사는 금리 상승 시 비용 부담을 줄이기 위해 금리가 낮고 이자지급 기간이 짧은 단기채를 활용한다. 다만 이는 채권 상환 주기가 짧아 오히려 유동성 부담으로 작용할 수 있다. 이에 카드업계는 조달원 다각화·기존 사업 정비를 통해 내실 강화를 추진 중이다. 지난달 롯데카드는 3억 달러 규모 환경·사회·지배구조(ESG) 해외 자산유동화증권(ABS)를 발행했으며 현대카드도 2000만 달러 규모의 외화표시 채권 '김치본드'를 통해 자금을 조달했다. 또한 카드업계의 올해 경영 전략도 사업 확장보다는 기존 사업 고도화·조직 정비를 통한 효율성 강화 등 내실 관리에 초점이 맞춰졌다. 업계 관계자는 "유동성 비율은 카드사별 발행·만기 구조에 따라 변동이 큰 편이지만 최근 여전채 금리가 계속 올라 비용·유동성 부담이 더 커질 전망"이라며 "현재 국내 회사채에 의존도가 너무 높아 업계에서도 조달원 다변화에 필수적으로 나서야 하는 상황"이라고 말했다.2026-02-03 06:10:00

-

![[카드업 브리핑] KB국민카드, 금감원 상생·협력 금융 신상품 우수기관 선정 外](https://image.ajunews.com//content/image/2026/01/30/20260130142104254941.jpg) KB국민카드, 금감원 '상생·협력 금융 신상품' 우수기관 선정 外 [이코노믹데일리] KB국민카드, 금감원 '상생·협력 금융 신상품' 우수기관 선정 KB국민카드가 금융감독원이 주관한 '제7회 상생·협력 금융 신상품 우수사례 시상식'에서 우수기관으로 선정됐다고 30일 밝혔다. 금감원은 금융권의 자율적 혁신·사회적 책임 강화를 위해 사회 취약계층 및 금융소비자 부담을 완화하고 이익 공유에 기여한 금융상품·회사를 우수사례·우수기관으로 시상한다. KB국민카드는 'KB MyBiz 사장님든든 기업카드' 등의 상품을 운영해 소상공인·자영업자 비용 부담을 완화하고 사업 운영 과정에서 포용금융 지원을 추진했다는 점이 수상 배경으로 꼽혔다. 해당 상품은 개인사업자 가맹점주를 대상으로 매출 규모·이용 실적에 따라 캐시백·적립 혜택을 제공한다. 또한 사업 운영 과정에서 반복적으로 발생하는 주요 경비 항목을 중심으로 금융 혜택을 설계했다. KB국민카드 관계자는 "현장에서 필요로 하는 금융서비스를 꾸준히 제공하는 것이 중요하다고 생각한다"며 "앞으로도 자영업자와 소상공인의 부담을 덜고 가게 운영 전반에서 체감할 수 있는 포용금융 상품과 서비스를 지속 확대해 나갈 것"이라고 말했다. 현대카드, 언더스테이지·바이닐앤플라스틱 공식 머천다이즈 출시 현대카드가 대표 음악 공간인 언더스테이지와 바이닐앤플라스틱의 공식 머천다이즈를 출시했다고 30일 밝혔다. 이번 머천다이즈는 현대카드가 두 음악 공간을 운영하며 축적해 온 경험과 감성을 일상으로 확장하기 위해 기획됐다. 머천다이즈는 △후드 티셔츠 △모자 △에코백 △카드지갑 등 일상 활용도가 높은 의류와 액세서리로 구성됐다. 언더스테이지 머천다이즈에는 공연장에서 느낄 수 있는 에너지와 현장감을 음악의 파동을 연상시키는 이미지로 표현했다. 바이닐앤플라스틱 머천다이즈에는 바이닐 전문 스토어의 특성을 담아 음반을 고르는 과정과 소유의 즐거움을 그래픽으로 재구성했다. 머천다이즈는 현대카드 바이닐앤플라스틱에서 구매할 수 있으며 현대카드로 결제할 시 즉시 할인 혜택이 제공된다. 우리카드, 외국인 대상 비대면 카드 신청 서비스 도입 우리카드가 국내 거주 외국인 고객을 대상으로 비대면 카드 신청 서비스를 오픈했다고 30일 밝혔다. 이번 서비스는 모바일을 통해 카드 신청부터 심사 발급까지 전 과정을 비대면으로 처리하는 원스톱 시스템이다. 우리카드는 최근 국내 장기 체류 외국인이 증가하는 흐름에 맞춰 외국인 고객의 카드 이용 접근성을 높이기 위해 해당 서비스를 마련했다. 특히 외국인 고객이 카드 발급 과정에서 겪어온 서류 제출 부담과 언어 장벽을 완화하기 위해 △본인 확인 △체류자격 확인 △소득 및 재직 정보 입력 등의 절차를 모바일 기반으로 개편했다. 또한 체류자격별 자격 기준을 자동으로 탐색해 무서류 발급도 가능하도록 프로세스를 구축했다. 해당 서비스는 지난해 12월 영어로 먼저 출시됐으며 이달 중국어와 베트남어 지원이 추가됐다. 외국인 고객은 우리카드 회원이 아니어도 비회원 상태에서 모바일 웹이나 애플리케이션(앱)을 통해 카드 신청이 가능하다. 우리카드 관계자는 "이번 비대면 외국인 카드 신청 서비스 도입으로 국내 거주 외국인 고객도 내국인과 동일한 수준의 카드 금융 서비스를 이용할 수 있게 됐다"며 "고객 특성과 니즈에 기반한 디지털 금융 서비스를 지속 확대하겠다"고 말했다.

KB국민카드, 금감원 '상생·협력 금융 신상품' 우수기관 선정 外 [이코노믹데일리] KB국민카드, 금감원 '상생·협력 금융 신상품' 우수기관 선정 KB국민카드가 금융감독원이 주관한 '제7회 상생·협력 금융 신상품 우수사례 시상식'에서 우수기관으로 선정됐다고 30일 밝혔다. 금감원은 금융권의 자율적 혁신·사회적 책임 강화를 위해 사회 취약계층 및 금융소비자 부담을 완화하고 이익 공유에 기여한 금융상품·회사를 우수사례·우수기관으로 시상한다. KB국민카드는 'KB MyBiz 사장님든든 기업카드' 등의 상품을 운영해 소상공인·자영업자 비용 부담을 완화하고 사업 운영 과정에서 포용금융 지원을 추진했다는 점이 수상 배경으로 꼽혔다. 해당 상품은 개인사업자 가맹점주를 대상으로 매출 규모·이용 실적에 따라 캐시백·적립 혜택을 제공한다. 또한 사업 운영 과정에서 반복적으로 발생하는 주요 경비 항목을 중심으로 금융 혜택을 설계했다. KB국민카드 관계자는 "현장에서 필요로 하는 금융서비스를 꾸준히 제공하는 것이 중요하다고 생각한다"며 "앞으로도 자영업자와 소상공인의 부담을 덜고 가게 운영 전반에서 체감할 수 있는 포용금융 상품과 서비스를 지속 확대해 나갈 것"이라고 말했다. 현대카드, 언더스테이지·바이닐앤플라스틱 공식 머천다이즈 출시 현대카드가 대표 음악 공간인 언더스테이지와 바이닐앤플라스틱의 공식 머천다이즈를 출시했다고 30일 밝혔다. 이번 머천다이즈는 현대카드가 두 음악 공간을 운영하며 축적해 온 경험과 감성을 일상으로 확장하기 위해 기획됐다. 머천다이즈는 △후드 티셔츠 △모자 △에코백 △카드지갑 등 일상 활용도가 높은 의류와 액세서리로 구성됐다. 언더스테이지 머천다이즈에는 공연장에서 느낄 수 있는 에너지와 현장감을 음악의 파동을 연상시키는 이미지로 표현했다. 바이닐앤플라스틱 머천다이즈에는 바이닐 전문 스토어의 특성을 담아 음반을 고르는 과정과 소유의 즐거움을 그래픽으로 재구성했다. 머천다이즈는 현대카드 바이닐앤플라스틱에서 구매할 수 있으며 현대카드로 결제할 시 즉시 할인 혜택이 제공된다. 우리카드, 외국인 대상 비대면 카드 신청 서비스 도입 우리카드가 국내 거주 외국인 고객을 대상으로 비대면 카드 신청 서비스를 오픈했다고 30일 밝혔다. 이번 서비스는 모바일을 통해 카드 신청부터 심사 발급까지 전 과정을 비대면으로 처리하는 원스톱 시스템이다. 우리카드는 최근 국내 장기 체류 외국인이 증가하는 흐름에 맞춰 외국인 고객의 카드 이용 접근성을 높이기 위해 해당 서비스를 마련했다. 특히 외국인 고객이 카드 발급 과정에서 겪어온 서류 제출 부담과 언어 장벽을 완화하기 위해 △본인 확인 △체류자격 확인 △소득 및 재직 정보 입력 등의 절차를 모바일 기반으로 개편했다. 또한 체류자격별 자격 기준을 자동으로 탐색해 무서류 발급도 가능하도록 프로세스를 구축했다. 해당 서비스는 지난해 12월 영어로 먼저 출시됐으며 이달 중국어와 베트남어 지원이 추가됐다. 외국인 고객은 우리카드 회원이 아니어도 비회원 상태에서 모바일 웹이나 애플리케이션(앱)을 통해 카드 신청이 가능하다. 우리카드 관계자는 "이번 비대면 외국인 카드 신청 서비스 도입으로 국내 거주 외국인 고객도 내국인과 동일한 수준의 카드 금융 서비스를 이용할 수 있게 됐다"며 "고객 특성과 니즈에 기반한 디지털 금융 서비스를 지속 확대하겠다"고 말했다.2026-01-30 15:46:26

-

현대카드, 지난해 누적 영업이익 4393억원…전년 比 8.2% ↑ [이코노믹데일리] 현대카드가 지난해 연결기준 누적 영업이익 4393억원을 기록했다고 29일 밝혔다. 이는 전년 동기(4061억원)보다 8.2% 증가한 금액이다. 같은 기간 당기순이익은 전년 동기(3164억원) 대비 10.7% 증가한 3503억원이었다. 영업수익은 4조78억원으로 전년 동기 (3조9638억원)보다 1.1% 증가하며 4조원대를 돌파했다. 지난해 실질 연체율은 1.16%로 지난해 말(1.08%) 대비 0.08%p 상승했다.

현대카드, 지난해 누적 영업이익 4393억원…전년 比 8.2% ↑ [이코노믹데일리] 현대카드가 지난해 연결기준 누적 영업이익 4393억원을 기록했다고 29일 밝혔다. 이는 전년 동기(4061억원)보다 8.2% 증가한 금액이다. 같은 기간 당기순이익은 전년 동기(3164억원) 대비 10.7% 증가한 3503억원이었다. 영업수익은 4조78억원으로 전년 동기 (3조9638억원)보다 1.1% 증가하며 4조원대를 돌파했다. 지난해 실질 연체율은 1.16%로 지난해 말(1.08%) 대비 0.08%p 상승했다.2026-01-29 16:34:36

-

신한카드 신용판매 1위 수성…삼성카드 맹추격 [이코노믹데일리] 지난해 신한카드와 KB국민카드가 신용판매, 직불·체크 결제 규모에서 각각 1위를 차지했다. 다만 해외 결제 시장에서는 현대·하나카드가 강세로 애플페이 결제·트래블카드를 활용해 타사 대비 높은 금액을 기록했다. 29일 여신금융협회에 따르면 지난해 8개 전업 카드사(신한·삼성·현대·KB국민·롯데·하나·우리·BC)의 개인 신용판매(국내외 일시불·할부) 금액은 724조2516억원으로 집계됐다. 이 중 신한카드의 신용판매액은 147조7133억원으로 전년(142조7456억원) 대비 3.4% 증가해 카드사 중 1위를 유지했다. 뒤를 이어 삼성카드가 신용판매 규모를 확대하며 금액·점유율 격차를 좁히고 있다. 삼성카드의 지난해 신용판매액은 141조7838억원으로 전년(129조9598억원) 대비 9.1% 증가했다. 이는 카드사 중 최고 증가율로 지난해 결제 규모 14조원대에 돌입하며 지난 2024년 2위였던 현대카드의 신용판매액을 추월했다. 같은 기간 현대카드의 신용판매액도 139조5147억원으로 전년(133조9319억원) 대비 4.1% 증가했으나 삼성카드의 결제 규모 확장이 더 크게 나타났다. 상위 3개 카드사의 신용판매 점유율은 △신한카드 20.4% △삼성카드 19.58% △현대카드 19.26% 순으로 신한·현대카드의 점유율은 소폭 감소, 삼성카드의 점유율은 0.88%p 상승했다. 직불·체크카드 결제 규모에서는 KB국민카드가 타사 대비 높은 금액을 유지했다. 지난해 카드사 전체 직불·체크카드 결제 금액은 93조3210억원이다. 같은 기간 KB국민카드의 결제 금액은 31조4063억원으로 전체 결제 금액의 33.6%를 차지했다. 경쟁사의 결제 금액·점유율은 △신한카드 26조5477억원(28.4%) △하나카드 16조5230억원(17.7%) △우리카드 16조742억원(17.2%) 순으로 나타났다. 해외 결제 규모 단일 기준으로는 순위가 엇갈렸다. 신용판매에서는 애플페이 결제를 지원하는 현대카드가, 직불·체크카드에서는 트래블카드 선두주자인 하나카드가 각각 최다 금액을 기록했다. 현대카드의 지난해 해외 신용판매액은 3조9378억원으로 전년(3조5253억원) 대비 11.7% 증가했다. 이는 결제규모가 작은 BC카드를 제외하면 최다 증가율이다. 전체 신용판매액 점유율도 27%로 타사 대비 8% 이상 높았다. 현대카드는 지난 2023년 카드사 중 최초로 애플페이를 도입했으며 해외 결제 특화 카드 상품군을 지속 출시하는 등 해외 결제 사업을 지속 강화했다. 해외 직불·체크카드 결제에서는 트래블카드로 시장을 선점한 하나카드가 최다 금액을 기록했다. 하나카드의 지난해 해외 직불·체크카드 결제 금액은 2조9292억원으로 전년(2조4932억원) 대비 14.8% 상승하며 1위를 유지했다. 하나카드의 해외 체크카드 시장 강세는 업계 최초로 트래블카드 상품을 출시해 시장을 선점한 영향이다. 최근 해외여행 수요 증가로 인해 신한·우리·KB국민카드 등 은행계 카드사도 트래블카드 상품을 출시하며 결제 금액이 증가하고 있다. 지난해 카드업계는 가맹점 수수료 인하로 인해 수익성이 약화한 가운데 고객·결제 규모 확보를 위해 △PLCC(상업자표시신용카드 △제휴카드 △프리미엄카드 △트래블카드 등 특정 고객 수요를 겨냥한 전략을 추진했다. 특히 PLCC 시장은 현대카드의 독점 구도에 삼성·신한카드가 참전하며 대형사 중심 경쟁이, 트래블카드는 은행계 카드사를 중심으로 경쟁이 확대되는 중이다. 업계는 올해도 고객 맞춤형 상품 중심의 확장 전략이 지속될 것으로 보고 있다. 또한 당국 규제 완화로 청소년 대상 카드 출시가 가능해지면서 특화 상품 출시가 더욱 활발해질 전망이다. 업계 관계자는 "올해도 제휴·PLCC, 고객 특화 브랜드 등 고객 수요 맞춤형 상품 전략을 통한 성장 전략이 유지될 것으로 보인다"며 "당국에서 청소년 대상 체크카드 규제를 완화하면서 카드사도 1분기 중으로 관련 상품을 출시하거나 영업 범위를 더욱 넓힐 전망"이라고 말했다.

신한카드 신용판매 1위 수성…삼성카드 맹추격 [이코노믹데일리] 지난해 신한카드와 KB국민카드가 신용판매, 직불·체크 결제 규모에서 각각 1위를 차지했다. 다만 해외 결제 시장에서는 현대·하나카드가 강세로 애플페이 결제·트래블카드를 활용해 타사 대비 높은 금액을 기록했다. 29일 여신금융협회에 따르면 지난해 8개 전업 카드사(신한·삼성·현대·KB국민·롯데·하나·우리·BC)의 개인 신용판매(국내외 일시불·할부) 금액은 724조2516억원으로 집계됐다. 이 중 신한카드의 신용판매액은 147조7133억원으로 전년(142조7456억원) 대비 3.4% 증가해 카드사 중 1위를 유지했다. 뒤를 이어 삼성카드가 신용판매 규모를 확대하며 금액·점유율 격차를 좁히고 있다. 삼성카드의 지난해 신용판매액은 141조7838억원으로 전년(129조9598억원) 대비 9.1% 증가했다. 이는 카드사 중 최고 증가율로 지난해 결제 규모 14조원대에 돌입하며 지난 2024년 2위였던 현대카드의 신용판매액을 추월했다. 같은 기간 현대카드의 신용판매액도 139조5147억원으로 전년(133조9319억원) 대비 4.1% 증가했으나 삼성카드의 결제 규모 확장이 더 크게 나타났다. 상위 3개 카드사의 신용판매 점유율은 △신한카드 20.4% △삼성카드 19.58% △현대카드 19.26% 순으로 신한·현대카드의 점유율은 소폭 감소, 삼성카드의 점유율은 0.88%p 상승했다. 직불·체크카드 결제 규모에서는 KB국민카드가 타사 대비 높은 금액을 유지했다. 지난해 카드사 전체 직불·체크카드 결제 금액은 93조3210억원이다. 같은 기간 KB국민카드의 결제 금액은 31조4063억원으로 전체 결제 금액의 33.6%를 차지했다. 경쟁사의 결제 금액·점유율은 △신한카드 26조5477억원(28.4%) △하나카드 16조5230억원(17.7%) △우리카드 16조742억원(17.2%) 순으로 나타났다. 해외 결제 규모 단일 기준으로는 순위가 엇갈렸다. 신용판매에서는 애플페이 결제를 지원하는 현대카드가, 직불·체크카드에서는 트래블카드 선두주자인 하나카드가 각각 최다 금액을 기록했다. 현대카드의 지난해 해외 신용판매액은 3조9378억원으로 전년(3조5253억원) 대비 11.7% 증가했다. 이는 결제규모가 작은 BC카드를 제외하면 최다 증가율이다. 전체 신용판매액 점유율도 27%로 타사 대비 8% 이상 높았다. 현대카드는 지난 2023년 카드사 중 최초로 애플페이를 도입했으며 해외 결제 특화 카드 상품군을 지속 출시하는 등 해외 결제 사업을 지속 강화했다. 해외 직불·체크카드 결제에서는 트래블카드로 시장을 선점한 하나카드가 최다 금액을 기록했다. 하나카드의 지난해 해외 직불·체크카드 결제 금액은 2조9292억원으로 전년(2조4932억원) 대비 14.8% 상승하며 1위를 유지했다. 하나카드의 해외 체크카드 시장 강세는 업계 최초로 트래블카드 상품을 출시해 시장을 선점한 영향이다. 최근 해외여행 수요 증가로 인해 신한·우리·KB국민카드 등 은행계 카드사도 트래블카드 상품을 출시하며 결제 금액이 증가하고 있다. 지난해 카드업계는 가맹점 수수료 인하로 인해 수익성이 약화한 가운데 고객·결제 규모 확보를 위해 △PLCC(상업자표시신용카드 △제휴카드 △프리미엄카드 △트래블카드 등 특정 고객 수요를 겨냥한 전략을 추진했다. 특히 PLCC 시장은 현대카드의 독점 구도에 삼성·신한카드가 참전하며 대형사 중심 경쟁이, 트래블카드는 은행계 카드사를 중심으로 경쟁이 확대되는 중이다. 업계는 올해도 고객 맞춤형 상품 중심의 확장 전략이 지속될 것으로 보고 있다. 또한 당국 규제 완화로 청소년 대상 카드 출시가 가능해지면서 특화 상품 출시가 더욱 활발해질 전망이다. 업계 관계자는 "올해도 제휴·PLCC, 고객 특화 브랜드 등 고객 수요 맞춤형 상품 전략을 통한 성장 전략이 유지될 것으로 보인다"며 "당국에서 청소년 대상 체크카드 규제를 완화하면서 카드사도 1분기 중으로 관련 상품을 출시하거나 영업 범위를 더욱 넓힐 전망"이라고 말했다.2026-01-29 06:08:00

-

알카라스·시너도 반했다... 인스파이어 아레나, K팝 넘어 '스포츠 성지'로 [이코노믹데일리] 인천 영종도에 위치한 인스파이어 아레나가 K팝 공연장을 넘어 글로벌 스포츠 이벤트의 핵심 무대로 진화하고 있다. 최근 세계적인 테니스 스타들의 슈퍼매치를 성공적으로 치러내며 국내 유일의 다목적 실내 아레나로서의 진가를 입증했다는 평가다. 지난 1월 10일 인스파이어 아레나에서 열린 '현대카드 슈퍼매치 14'가 성황리에 마무리됐다. 이날 경기에는 세계 랭킹 1위 카를로스 알카라스와 2위 야닉 시너가 출전해 세기의 대결을 펼쳤다. 주목할 점은 아레나의 변신 능력이다. 개관 초기 K팝 전용 공연장으로 각인됐던 이곳은 지난 1년간 탁구(WTT 챔피언스), 이종격투기(블랙컴뱃), e스포츠 결승전 등 다양한 종목의 경기를 소화하며 '글로벌 스포테인먼트(Sports+Entertainment) 허브'로 자리 잡았다. 이는 설계 단계부터 적용된 가변형 구조 덕분이다. 최대 1만5000석 규모의 객석과 무대는 짧은 시간 내에 콘서트장에서 테니스 코트나 격투기 링으로 전환이 가능하다. 특히 소리와 빛에 민감한 테니스 경기에서 인스파이어의 최첨단 음향·조명 설비는 선수들의 거친 호흡과 타구음까지 생생하게 전달하며 관객 몰입도를 극대화했다는 호평을 받았다. 체육관의 울림이 아닌 전문 공연장의 사운드 시스템이 스포츠와 결합해 시너지를 낸 것이다. 인스파이어는 단순한 경기 관람을 넘어 '스포투어리즘(Sportourism)'이라는 새로운 트렌드도 주도하고 있다. 5성급 호텔과 카지노, 쇼핑몰, 다이닝 시설이 결합된 리조트 인프라를 통해 관객들은 경기 관람과 휴식을 원스톱으로 즐길 수 있다. 영국 런던의 'O2 아레나'나 미국 뉴욕의 '매디슨 스퀘어 가든'처럼 아레나가 도시의 문화와 관광을 견인하는 랜드마크 역할을 수행하는 셈이다. 인스파이어 관계자는 "이번 슈퍼매치는 인스파이어 아레나가 아시아를 대표하는 글로벌 스포츠 이벤트 허브로 도약했음을 알리는 신호탄"이라며 "앞으로도 장르의 경계를 허무는 복합 엔터테인먼트 경험을 제공하겠다"고 밝혔다.

알카라스·시너도 반했다... 인스파이어 아레나, K팝 넘어 '스포츠 성지'로 [이코노믹데일리] 인천 영종도에 위치한 인스파이어 아레나가 K팝 공연장을 넘어 글로벌 스포츠 이벤트의 핵심 무대로 진화하고 있다. 최근 세계적인 테니스 스타들의 슈퍼매치를 성공적으로 치러내며 국내 유일의 다목적 실내 아레나로서의 진가를 입증했다는 평가다. 지난 1월 10일 인스파이어 아레나에서 열린 '현대카드 슈퍼매치 14'가 성황리에 마무리됐다. 이날 경기에는 세계 랭킹 1위 카를로스 알카라스와 2위 야닉 시너가 출전해 세기의 대결을 펼쳤다. 주목할 점은 아레나의 변신 능력이다. 개관 초기 K팝 전용 공연장으로 각인됐던 이곳은 지난 1년간 탁구(WTT 챔피언스), 이종격투기(블랙컴뱃), e스포츠 결승전 등 다양한 종목의 경기를 소화하며 '글로벌 스포테인먼트(Sports+Entertainment) 허브'로 자리 잡았다. 이는 설계 단계부터 적용된 가변형 구조 덕분이다. 최대 1만5000석 규모의 객석과 무대는 짧은 시간 내에 콘서트장에서 테니스 코트나 격투기 링으로 전환이 가능하다. 특히 소리와 빛에 민감한 테니스 경기에서 인스파이어의 최첨단 음향·조명 설비는 선수들의 거친 호흡과 타구음까지 생생하게 전달하며 관객 몰입도를 극대화했다는 호평을 받았다. 체육관의 울림이 아닌 전문 공연장의 사운드 시스템이 스포츠와 결합해 시너지를 낸 것이다. 인스파이어는 단순한 경기 관람을 넘어 '스포투어리즘(Sportourism)'이라는 새로운 트렌드도 주도하고 있다. 5성급 호텔과 카지노, 쇼핑몰, 다이닝 시설이 결합된 리조트 인프라를 통해 관객들은 경기 관람과 휴식을 원스톱으로 즐길 수 있다. 영국 런던의 'O2 아레나'나 미국 뉴욕의 '매디슨 스퀘어 가든'처럼 아레나가 도시의 문화와 관광을 견인하는 랜드마크 역할을 수행하는 셈이다. 인스파이어 관계자는 "이번 슈퍼매치는 인스파이어 아레나가 아시아를 대표하는 글로벌 스포츠 이벤트 허브로 도약했음을 알리는 신호탄"이라며 "앞으로도 장르의 경계를 허무는 복합 엔터테인먼트 경험을 제공하겠다"고 밝혔다.2026-01-23 09:05:30

-

카드사, 금리 인상에 '이자비용' 신음…조달 다각화 추진 [이코노믹데일리] 최근 한국은행 금융통화위원회(이하 금통위)에서 기준금리 인하를 사실상 배제한 가운데 국채·여신전문금융채권(여전채) 금리 상승으로 카드업계의 비용 부담 우려가 커지고 있다. 업계는 국고채금리가 계속 상승 기조를 유지하고 여전채 금리도 동반 상승하면서 몇몇 회사채 외의 조달원 다각화를 추진 중이다. 22일 금융감독원에 따르면 8개 전업 카드사의 지난해 3분기 누적 이자비용은 3조4320억원으로 전년 동기 대비 3.2% 증가했다. 카드사별 이자비용은 삼성카드가 4316억원으로 전년 동기보다 13.3%, 신한카드가 7511억원으로 5.5% 늘면서 대형사 중심으로 비용 상승이 나타났다. 카드사는 수신 업무를 진행하지 않는 여신전문금융사로 사업 자금 조달을 위해 여전채를 주로 발행한다. 카드사의 이자비용은 발행 당시 채권 금리에 영향을 받는 구조로 최근 여전채 금리가 빠르게 상승하며 카드사의 비용 부담을 키우고 있다. 지난 20일 기준 여전채 무보증 AA+ 3년물 평균 금리는 3.538%로 전일 대비 0.053%p 상승하며 3.5%선을 돌파했다. 지난해 10월 말까지는 2% 후반 금리가 유지됐으나 3달째 금리 상승세가 이어지고 있다. 이는 국채 금리 상승의 영향으로 풀이된다. 여전채 금리는 국채 위험 프리미엄을 반영해 국고채 상승 시 함께 오른다. 최근 한국은행 금융통화위원회가 금리 동결 결정과 함께 의결문에서 '기준금리 인하' 문구를 삭제하면서 국고채 금리도 상승 압력을 받고 있다. 또한 지난 20일 국무회의에서 추경 편성을 언급하면서 10년 만기 국고채 금리가 3.653%, 3년 만기 금리가 3.191%까지 치솟았다. 이에 카드업계는 국고채·여전채 금리의 상승 기조가 유지될 것으로 보고 있다. 현재 카드사들은 여전채 중심의 조달 비용 부담을 줄이기 위해 조달원 다각화에 나섰다. 현대카드는 이달 2000만 달러(한화 약 294억원) 규모의 김치본드를 발행했다. 김치본드는 국내 발행 외화 표시 채권으로 현대카드의 김치본드는 미국 국채를 담보로 하는 무위험 지표금리 SOFR(소프르)에 기반해 금리가 결정됐다. 이번 발행은 조달 경로 확대와 유동성 강화가 목적이며 금리 면에서도 최근 여전채 금리 상승으로 인해 미국 발행 금리와 큰 차이가 없다는 게 현대카드 측의 설명이다. 이 외에도 신한카드는 지난해 4억 달러(한화 약 5551억원) 규모의 자산유동화증권(ABS), 3억 달러(한화 약 4157억원) 규모의 신디케이트론을 조달했다. KB국민카드도 지난해 4억 달러 규모의 신디케이트론을 조달하는 등 향후 카드사의 조달 경로 다변화는 더욱 활발해질 전망이다. 업계 관계자는 "금리 상승기가 유지되면서 카드사는 안정적인 자금 조달 능력 확보를 위해 조달 경로를 다변화하고 있다"며 "비용·조달 규모 측면에서 회사채 중심의 조달 방식 외에도 환경 변화에 맞춰 유리한 조건으로 자금을 확보할 수 있는 선택지를 늘려야 한다"고 말했다.

카드사, 금리 인상에 '이자비용' 신음…조달 다각화 추진 [이코노믹데일리] 최근 한국은행 금융통화위원회(이하 금통위)에서 기준금리 인하를 사실상 배제한 가운데 국채·여신전문금융채권(여전채) 금리 상승으로 카드업계의 비용 부담 우려가 커지고 있다. 업계는 국고채금리가 계속 상승 기조를 유지하고 여전채 금리도 동반 상승하면서 몇몇 회사채 외의 조달원 다각화를 추진 중이다. 22일 금융감독원에 따르면 8개 전업 카드사의 지난해 3분기 누적 이자비용은 3조4320억원으로 전년 동기 대비 3.2% 증가했다. 카드사별 이자비용은 삼성카드가 4316억원으로 전년 동기보다 13.3%, 신한카드가 7511억원으로 5.5% 늘면서 대형사 중심으로 비용 상승이 나타났다. 카드사는 수신 업무를 진행하지 않는 여신전문금융사로 사업 자금 조달을 위해 여전채를 주로 발행한다. 카드사의 이자비용은 발행 당시 채권 금리에 영향을 받는 구조로 최근 여전채 금리가 빠르게 상승하며 카드사의 비용 부담을 키우고 있다. 지난 20일 기준 여전채 무보증 AA+ 3년물 평균 금리는 3.538%로 전일 대비 0.053%p 상승하며 3.5%선을 돌파했다. 지난해 10월 말까지는 2% 후반 금리가 유지됐으나 3달째 금리 상승세가 이어지고 있다. 이는 국채 금리 상승의 영향으로 풀이된다. 여전채 금리는 국채 위험 프리미엄을 반영해 국고채 상승 시 함께 오른다. 최근 한국은행 금융통화위원회가 금리 동결 결정과 함께 의결문에서 '기준금리 인하' 문구를 삭제하면서 국고채 금리도 상승 압력을 받고 있다. 또한 지난 20일 국무회의에서 추경 편성을 언급하면서 10년 만기 국고채 금리가 3.653%, 3년 만기 금리가 3.191%까지 치솟았다. 이에 카드업계는 국고채·여전채 금리의 상승 기조가 유지될 것으로 보고 있다. 현재 카드사들은 여전채 중심의 조달 비용 부담을 줄이기 위해 조달원 다각화에 나섰다. 현대카드는 이달 2000만 달러(한화 약 294억원) 규모의 김치본드를 발행했다. 김치본드는 국내 발행 외화 표시 채권으로 현대카드의 김치본드는 미국 국채를 담보로 하는 무위험 지표금리 SOFR(소프르)에 기반해 금리가 결정됐다. 이번 발행은 조달 경로 확대와 유동성 강화가 목적이며 금리 면에서도 최근 여전채 금리 상승으로 인해 미국 발행 금리와 큰 차이가 없다는 게 현대카드 측의 설명이다. 이 외에도 신한카드는 지난해 4억 달러(한화 약 5551억원) 규모의 자산유동화증권(ABS), 3억 달러(한화 약 4157억원) 규모의 신디케이트론을 조달했다. KB국민카드도 지난해 4억 달러 규모의 신디케이트론을 조달하는 등 향후 카드사의 조달 경로 다변화는 더욱 활발해질 전망이다. 업계 관계자는 "금리 상승기가 유지되면서 카드사는 안정적인 자금 조달 능력 확보를 위해 조달 경로를 다변화하고 있다"며 "비용·조달 규모 측면에서 회사채 중심의 조달 방식 외에도 환경 변화에 맞춰 유리한 조건으로 자금을 확보할 수 있는 선택지를 늘려야 한다"고 말했다.2026-01-22 06:08:00

-

![[SWOT 난제분석] 현대카드, 지난해 순성장 성공…비용 상승·PLCC 시장 경쟁은 부담 요소](https://image.ajunews.com//content/image/2026/01/19/20260119112017346855.png) 현대카드, 지난해 순성장 성공…비용 상승·PLCC 시장 경쟁은 '부담 요소' [이코노믹데일리] 현대카드가 지난해 회원 수 순증에 힘입어 카드사 중 유일하게 순익 성장에 성공했다. 현대카드는 올해 성장 지속·사업 정교화·외부 변수 대응을 핵심 전략으로 삼은 가운데 늘어나는 비용 부담·PLCC 등 사업 경쟁자 확대는 과제로 평가된다. 19일 금융감독원에 따르면 현대카드의 지난해 3분기 누적 당기순이익은 2602억1900만원으로 전년 동기(2377억6900만원) 대비 9.44% 증가했다. 타 카드사들은 카드수익 축소·비용 증가의 영향으로 순익 하락을 겪었으나 회원 수 순증·우량 고객 확보 전략을 통해 실적을 키웠다. 현대카드는 상품 포트폴리오 확대·고연회비 프리미엄 카드를 주력으로 수익성 강화에 나섰다. 현대카드의 전체 본인 고객 중 연회비 15만원 이상 프리미엄 카드 고객 비중은 지난 2022년 2%에서 지난해 3분기 3.4%까지 상승했다. 건전성 면에서는 대출 심사 고도화·실수요자 중심의 대출 취급 등 보수적인 위험 관리 기조를 통해 업계 평균 대비 높은 수준을 유지하고 있다. 현대카드의 지난해 3분기 고정이하여신비율은 0.8%, 대환대출 포함 1개월 이상 연체채권비율은 1.16%를 기록했다. 다만 자본적정성 지표 하락·늘어나는 비용 부담·업계 환경 변수 등으로 인한 수익성 하방 압력도 지속되고 있다. 현대카드의 지난해 3분기 조정 총자산 대비 조정자기자본을 나타내는 조정자기자본비율은 16.1%로 타사 대비 낮은 비율을 기록했다. 같은 기간 총자산 대비 자기자본의 배수인 레버리지배수는 6.6배로 카드사 중 두 번째로 높았다. 조정자기자본비율·레버리지 배수 모두 당국 기준치인 8% 이상·8배 이하를 준수하고 있으나 레버리지의 경우 과거 발행했던 3000억원 규모 신종자본증권 발행으로 인한 개선 효과를 제외하면 7.1배까지 상승한다. 금융당국은 배당성향이 30% 이상인 카드사에는 레버리지배수 한도를 7배로 제한한다. 현대카드의 지난 2024년 배당성향은 48.79%로 레버리지 배수가 한도에 근접한 상황이다. 지난해 수익 확대에 성공했으나 조달·사업 비용 상승도 동반됐다. 현대카드의 지난해 3분기 누적 이자비용은 5538억1500만원으로 전년 동기(5298억23만원) 대비 4.53%, 카드비용은 7455억2900만원으로 전년 동기(6968억2200만원) 대비 6.99% 증가했다. 올해도 가맹점 수수료 축소로 인한 카드사의 수익 약화가 나타날 것이라는 전망도 부담으로 꼽힌다. 이에 현대카드는 상업자표시신용카드(PLCC) 사업 확대·우량 고객 확보 중심 전략으로 실적 성장을 추진하고 있다. 다만 최근 삼성카드·신한카드 등 카드사에서 배달의민족·스타벅스 등 현대카드가 발급하던 주요 PLCC의 제휴 계약을 결정지으면서 업계 경쟁이 확대됐다. PLCC 계약의 매력도는 마케팅·혜택의 범위로 관련 비용을 제휴사·카드사가 나눠 부담한다. 이에 최근 타사 대비 자금 조달 여력·자금 규모가 큰 신한·삼성카드가 현대카드가 독점하던 주요 기업 PLCC 제휴에 참여하면서 경쟁 구도의 재편도 전망된다. 올해 현대카드는 지난해 사업 성장세를 유지함과 동시에 건전성·내실 안정화에 주력할 전망이다. 이달에는 2000만 달러 규모 김치본드 발행을 통해 자금 조달원 다각화를 추진하기도 했다. 정태영 현대카드 부회장은 올해 신년사를 통해 "2025년까지가 현대카드·현대커머셜 사업의 그릇, 모양, 크기를 새롭게 설계하고 바꾸는 '빌드업(build-up)' 단계였다면 2026년부터는 이를 한 단계 더 발전시키는 '고도화' 단계로 단순함 위에 쌓아올리는 정교함이 필요하다"고 말했다.

현대카드, 지난해 순성장 성공…비용 상승·PLCC 시장 경쟁은 '부담 요소' [이코노믹데일리] 현대카드가 지난해 회원 수 순증에 힘입어 카드사 중 유일하게 순익 성장에 성공했다. 현대카드는 올해 성장 지속·사업 정교화·외부 변수 대응을 핵심 전략으로 삼은 가운데 늘어나는 비용 부담·PLCC 등 사업 경쟁자 확대는 과제로 평가된다. 19일 금융감독원에 따르면 현대카드의 지난해 3분기 누적 당기순이익은 2602억1900만원으로 전년 동기(2377억6900만원) 대비 9.44% 증가했다. 타 카드사들은 카드수익 축소·비용 증가의 영향으로 순익 하락을 겪었으나 회원 수 순증·우량 고객 확보 전략을 통해 실적을 키웠다. 현대카드는 상품 포트폴리오 확대·고연회비 프리미엄 카드를 주력으로 수익성 강화에 나섰다. 현대카드의 전체 본인 고객 중 연회비 15만원 이상 프리미엄 카드 고객 비중은 지난 2022년 2%에서 지난해 3분기 3.4%까지 상승했다. 건전성 면에서는 대출 심사 고도화·실수요자 중심의 대출 취급 등 보수적인 위험 관리 기조를 통해 업계 평균 대비 높은 수준을 유지하고 있다. 현대카드의 지난해 3분기 고정이하여신비율은 0.8%, 대환대출 포함 1개월 이상 연체채권비율은 1.16%를 기록했다. 다만 자본적정성 지표 하락·늘어나는 비용 부담·업계 환경 변수 등으로 인한 수익성 하방 압력도 지속되고 있다. 현대카드의 지난해 3분기 조정 총자산 대비 조정자기자본을 나타내는 조정자기자본비율은 16.1%로 타사 대비 낮은 비율을 기록했다. 같은 기간 총자산 대비 자기자본의 배수인 레버리지배수는 6.6배로 카드사 중 두 번째로 높았다. 조정자기자본비율·레버리지 배수 모두 당국 기준치인 8% 이상·8배 이하를 준수하고 있으나 레버리지의 경우 과거 발행했던 3000억원 규모 신종자본증권 발행으로 인한 개선 효과를 제외하면 7.1배까지 상승한다. 금융당국은 배당성향이 30% 이상인 카드사에는 레버리지배수 한도를 7배로 제한한다. 현대카드의 지난 2024년 배당성향은 48.79%로 레버리지 배수가 한도에 근접한 상황이다. 지난해 수익 확대에 성공했으나 조달·사업 비용 상승도 동반됐다. 현대카드의 지난해 3분기 누적 이자비용은 5538억1500만원으로 전년 동기(5298억23만원) 대비 4.53%, 카드비용은 7455억2900만원으로 전년 동기(6968억2200만원) 대비 6.99% 증가했다. 올해도 가맹점 수수료 축소로 인한 카드사의 수익 약화가 나타날 것이라는 전망도 부담으로 꼽힌다. 이에 현대카드는 상업자표시신용카드(PLCC) 사업 확대·우량 고객 확보 중심 전략으로 실적 성장을 추진하고 있다. 다만 최근 삼성카드·신한카드 등 카드사에서 배달의민족·스타벅스 등 현대카드가 발급하던 주요 PLCC의 제휴 계약을 결정지으면서 업계 경쟁이 확대됐다. PLCC 계약의 매력도는 마케팅·혜택의 범위로 관련 비용을 제휴사·카드사가 나눠 부담한다. 이에 최근 타사 대비 자금 조달 여력·자금 규모가 큰 신한·삼성카드가 현대카드가 독점하던 주요 기업 PLCC 제휴에 참여하면서 경쟁 구도의 재편도 전망된다. 올해 현대카드는 지난해 사업 성장세를 유지함과 동시에 건전성·내실 안정화에 주력할 전망이다. 이달에는 2000만 달러 규모 김치본드 발행을 통해 자금 조달원 다각화를 추진하기도 했다. 정태영 현대카드 부회장은 올해 신년사를 통해 "2025년까지가 현대카드·현대커머셜 사업의 그릇, 모양, 크기를 새롭게 설계하고 바꾸는 '빌드업(build-up)' 단계였다면 2026년부터는 이를 한 단계 더 발전시키는 '고도화' 단계로 단순함 위에 쌓아올리는 정교함이 필요하다"고 말했다.2026-01-20 06:52:49

-

현대카드, 2000만 달러 규모 김치본드 발행 [이코노믹데일리] 현대카드가 2000만 달러(약 294억원) 규모의 국내 발행 외화 표시 채권 '김치본드'를 발행했다고 19일 밝혔다. 이번 김치본드 발행은 지난해 6월 원화 환전 목적의 김치본드 발행이 허용된 후 국내 기업이 발행하는 첫 사례다. 공모 방식으로 발행된 이번 채권은 1년 만기 단일물로 금리는 미국 국채를 담보로 하는 무위험 지표금리 SOFR에 60bp를 가산해 결정됐다. 현대카드는 이번 김치본드 발행으로 자금 조달 채널 다각화를 추진하겠다는 방침이다. 현대카드는 해외 달러화표시채권·신디케이트론·자산유동화증권(ABS) 등 외화 기반의 조달 수단을 확보해 조달 환경 안정화를 추진하고 있다. 현대카드 관계자는 "다양한 국내외 환경 변화에 대비한 여신전문금융사의 조달 수단 다변화는 필수적인 과제"라며 "안정적인 유동성 확보를 위해 선제적으로 김치본드 발행을 추진하게 됐다"고 말했다.

현대카드, 2000만 달러 규모 김치본드 발행 [이코노믹데일리] 현대카드가 2000만 달러(약 294억원) 규모의 국내 발행 외화 표시 채권 '김치본드'를 발행했다고 19일 밝혔다. 이번 김치본드 발행은 지난해 6월 원화 환전 목적의 김치본드 발행이 허용된 후 국내 기업이 발행하는 첫 사례다. 공모 방식으로 발행된 이번 채권은 1년 만기 단일물로 금리는 미국 국채를 담보로 하는 무위험 지표금리 SOFR에 60bp를 가산해 결정됐다. 현대카드는 이번 김치본드 발행으로 자금 조달 채널 다각화를 추진하겠다는 방침이다. 현대카드는 해외 달러화표시채권·신디케이트론·자산유동화증권(ABS) 등 외화 기반의 조달 수단을 확보해 조달 환경 안정화를 추진하고 있다. 현대카드 관계자는 "다양한 국내외 환경 변화에 대비한 여신전문금융사의 조달 수단 다변화는 필수적인 과제"라며 "안정적인 유동성 확보를 위해 선제적으로 김치본드 발행을 추진하게 됐다"고 말했다.2026-01-19 10:03:57

-

현대카드, 개인 소비 인사이트 제공 '연간명세서 2025' 오픈 [이코노믹데일리] 현대카드가 회원의 연간 신용카드 결제 데이터를 분석해 개인별 소비 인사이트를 제공하는 '연간명세서 2025'를 선보인다고 15일 밝혔다. 연간명세서는 현대카드가 지난 2021년 카드사 최초로 도입한 서비스로 월별 명세서만으로는 파악하기 어려운 소비 패턴과 라이프스타일을 데이터 기반으로 분석해 직관적으로 제공하는 것이 특징이다. 이번 연간명세서 2025에는 현대카드가 자체 개발한 인공지능(AI) 에이전트 시스템이 적용됐다. AI 에이전트는 대형언어모델(LLM)을 기반으로 사전 설계된 업무 흐름에 따라 프로젝트를 독립적으로 수행하는 생성형 AI로 1260만 고객의 결제 데이터 분석과 회원별 개인화 메시지 생성, 결과 검수 등 전 과정에 활용됐다. 서비스 이용 고객은 AI가 결제 데이터를 분석해 스토리텔링 형태로 제공하는 초개인화 콘텐츠를 통해 자신의 소비 인사이트를 확인할 수 있다. 소비 루틴과 소비 성향 분석 등에서는 회원이 미처 인식하지 못했던 일상 속 소비 특징 콘텐츠를 제공한다. 소비 성향 분석에서는 데이터 사이언스 기술을 활용한 'AI 페르소나'를 기반으로 회원별 소비 특징을 유형화해 전달한다. 또 동일 연령대나 연간 결제 규모가 유사한 회원과 비교해 자신의 소비 습관을 객관적으로 살펴볼 수 있다. 마이데이터 이용에 동의한 회원은 다른 카드사 결제 기록과 신용점수 변화도 함께 확인할 수 있다. 상업자표시전용카드(PLCC) 보유 회원의 경우 연간 평균 적립 포인트 비교 항목이 기존 7종에서 14종으로 확대됐다. 추가 항목은 △올리브영 현대카드 리워드 △무신사 적립금 △쏘카 크레딧 △넥슨 현대카드 포인트 등이다. 한편 현대카드는 다음달 22일까지 연간명세서 2025를 이용 고객을 대상으로 퀴즈 이벤트를 통해 정답자에게 커피 쿠폰도 제공할 예정이다. 자세한 내용은 현대카드 애플리케이션(앱)에서 확인할 수 있다. 현대카드 관계자는 "연간명세서는 단순한 데이터 나열을 넘어 회원 개개인에게 의미 있는 스토리를 전달하는 서비스로 진화했다"며 "앞으로도 데이터 사이언스 역량을 바탕으로 회원에게 더 가치 있는 인사이트를 제공해 나갈 것"이라고 말했다.

현대카드, 개인 소비 인사이트 제공 '연간명세서 2025' 오픈 [이코노믹데일리] 현대카드가 회원의 연간 신용카드 결제 데이터를 분석해 개인별 소비 인사이트를 제공하는 '연간명세서 2025'를 선보인다고 15일 밝혔다. 연간명세서는 현대카드가 지난 2021년 카드사 최초로 도입한 서비스로 월별 명세서만으로는 파악하기 어려운 소비 패턴과 라이프스타일을 데이터 기반으로 분석해 직관적으로 제공하는 것이 특징이다. 이번 연간명세서 2025에는 현대카드가 자체 개발한 인공지능(AI) 에이전트 시스템이 적용됐다. AI 에이전트는 대형언어모델(LLM)을 기반으로 사전 설계된 업무 흐름에 따라 프로젝트를 독립적으로 수행하는 생성형 AI로 1260만 고객의 결제 데이터 분석과 회원별 개인화 메시지 생성, 결과 검수 등 전 과정에 활용됐다. 서비스 이용 고객은 AI가 결제 데이터를 분석해 스토리텔링 형태로 제공하는 초개인화 콘텐츠를 통해 자신의 소비 인사이트를 확인할 수 있다. 소비 루틴과 소비 성향 분석 등에서는 회원이 미처 인식하지 못했던 일상 속 소비 특징 콘텐츠를 제공한다. 소비 성향 분석에서는 데이터 사이언스 기술을 활용한 'AI 페르소나'를 기반으로 회원별 소비 특징을 유형화해 전달한다. 또 동일 연령대나 연간 결제 규모가 유사한 회원과 비교해 자신의 소비 습관을 객관적으로 살펴볼 수 있다. 마이데이터 이용에 동의한 회원은 다른 카드사 결제 기록과 신용점수 변화도 함께 확인할 수 있다. 상업자표시전용카드(PLCC) 보유 회원의 경우 연간 평균 적립 포인트 비교 항목이 기존 7종에서 14종으로 확대됐다. 추가 항목은 △올리브영 현대카드 리워드 △무신사 적립금 △쏘카 크레딧 △넥슨 현대카드 포인트 등이다. 한편 현대카드는 다음달 22일까지 연간명세서 2025를 이용 고객을 대상으로 퀴즈 이벤트를 통해 정답자에게 커피 쿠폰도 제공할 예정이다. 자세한 내용은 현대카드 애플리케이션(앱)에서 확인할 수 있다. 현대카드 관계자는 "연간명세서는 단순한 데이터 나열을 넘어 회원 개개인에게 의미 있는 스토리를 전달하는 서비스로 진화했다"며 "앞으로도 데이터 사이언스 역량을 바탕으로 회원에게 더 가치 있는 인사이트를 제공해 나갈 것"이라고 말했다.2026-01-15 14:57:16

-

KB국민·현대카드 연회비 수익 10% ↑...본업 약화에 우량고객 모집 '집중' [이코노믹데일리] KB국민·현대카드의 지난해 연회비 수익이 10% 가까이 늘어나는 등 카드사의 연회비 수입 규모가 커지고 있다. 본업인 가맹점 수수료 수익이 하락하면서 카드업계는 고연회비 프리미엄 카드를 통해 개인당 결제 규모가 큰 우량고객 중심 영업을 강화하는 중이다. 8일 금융감독원에 따르면 지난해 3분기 카드업계의 연회비 수익이 증가세를 유지하고 있다. 8개 전업 카드사(신한·삼성·현대·KB국민·롯데·우리·하나·BC)의 지난해 3분기 누적 연회비 수익은 1조1506억원으로 전년 동기(1조756억원) 대비 6.9% 증가했다. 카드사별로는 KB국민카드·현대카드가 각각 10% 이상의 증가율을 기록하면서 뚜렷한 성장세를 보였다. KB국민카드의 지난해 3분기 연회비 수익은 1613억원으로 전년 동기(1418억원) 대비 13.7% 증가했으며 3분기 단일 수익도 539억원으로 전년 동기(482억원)보다 11.9% 늘었다. 같은 기간 현대카드의 누적 연회비 수익은 2786억원으로 전년 동기(2503억원) 대비 11.3% 늘었으며 카드사 중 최다를 기록했다. 현대카드는 전체 회원 수 대비 프리미엄 카드 회원의 비중을 지속 확대 중으로 회원 수 증대 효과에 힘입어 지난해 3분기 누적 순익에서 전년 동기 대비 9.1% 증가한 2550억원을 달성했다. 타 카드사의 지난해 3분기 연회비 수익은 △삼성카드 2233억원 △신한카드 1960억원 △롯데카드 1186억원 △하나카드 829억원 △우리카드 827억원 △BC카드 67억원 순으로 모두 2~8%대 증가율을 기록했다. 카드사의 연회비 수익 증가는 본업인 가맹점 수수료 수익성이 약화하면서 프리미엄 카드 영업을 강화한 영향으로 풀이된다. 프리미엄 카드는 높은 연회비를 지불하고 결제 규모가 큰 우량고객이 주 소비층으로 일반 카드 고객 대비 수익성이 높다. 전체 카드 수익 내 비중에서도 가맹점 수수료 수익의 비중은 줄어들고 연회비·카드론·할부금융 등의 타 수익원의 비율이 커지고 있다. 올해도 카드사의 가맹점수수료 인하로 인한 수익성 약화 기조가 지속되는 만큼 업계의 프리미엄 카드 사업 확대를 통한 우량고객 확보 경쟁이 치열해질 전망이다. 업계 관계자는 "프리미엄 카드 사업을 통한 우량고객 확보가 최근 업계의 수익 회복 전략 트렌드"라며 "가맹점 수수료 인하로 수익이 악화하면서 프리미엄 카드 외 일반 카드들도 이전보다 높은 연회비의 상품들로 구성되고 있다"고 말했다.

KB국민·현대카드 연회비 수익 10% ↑...본업 약화에 우량고객 모집 '집중' [이코노믹데일리] KB국민·현대카드의 지난해 연회비 수익이 10% 가까이 늘어나는 등 카드사의 연회비 수입 규모가 커지고 있다. 본업인 가맹점 수수료 수익이 하락하면서 카드업계는 고연회비 프리미엄 카드를 통해 개인당 결제 규모가 큰 우량고객 중심 영업을 강화하는 중이다. 8일 금융감독원에 따르면 지난해 3분기 카드업계의 연회비 수익이 증가세를 유지하고 있다. 8개 전업 카드사(신한·삼성·현대·KB국민·롯데·우리·하나·BC)의 지난해 3분기 누적 연회비 수익은 1조1506억원으로 전년 동기(1조756억원) 대비 6.9% 증가했다. 카드사별로는 KB국민카드·현대카드가 각각 10% 이상의 증가율을 기록하면서 뚜렷한 성장세를 보였다. KB국민카드의 지난해 3분기 연회비 수익은 1613억원으로 전년 동기(1418억원) 대비 13.7% 증가했으며 3분기 단일 수익도 539억원으로 전년 동기(482억원)보다 11.9% 늘었다. 같은 기간 현대카드의 누적 연회비 수익은 2786억원으로 전년 동기(2503억원) 대비 11.3% 늘었으며 카드사 중 최다를 기록했다. 현대카드는 전체 회원 수 대비 프리미엄 카드 회원의 비중을 지속 확대 중으로 회원 수 증대 효과에 힘입어 지난해 3분기 누적 순익에서 전년 동기 대비 9.1% 증가한 2550억원을 달성했다. 타 카드사의 지난해 3분기 연회비 수익은 △삼성카드 2233억원 △신한카드 1960억원 △롯데카드 1186억원 △하나카드 829억원 △우리카드 827억원 △BC카드 67억원 순으로 모두 2~8%대 증가율을 기록했다. 카드사의 연회비 수익 증가는 본업인 가맹점 수수료 수익성이 약화하면서 프리미엄 카드 영업을 강화한 영향으로 풀이된다. 프리미엄 카드는 높은 연회비를 지불하고 결제 규모가 큰 우량고객이 주 소비층으로 일반 카드 고객 대비 수익성이 높다. 전체 카드 수익 내 비중에서도 가맹점 수수료 수익의 비중은 줄어들고 연회비·카드론·할부금융 등의 타 수익원의 비율이 커지고 있다. 올해도 카드사의 가맹점수수료 인하로 인한 수익성 약화 기조가 지속되는 만큼 업계의 프리미엄 카드 사업 확대를 통한 우량고객 확보 경쟁이 치열해질 전망이다. 업계 관계자는 "프리미엄 카드 사업을 통한 우량고객 확보가 최근 업계의 수익 회복 전략 트렌드"라며 "가맹점 수수료 인하로 수익이 악화하면서 프리미엄 카드 외 일반 카드들도 이전보다 높은 연회비의 상품들로 구성되고 있다"고 말했다.2026-01-08 11:31:49

-

![[신년사] 카드업계 CEO, 올해 핵심 경영 키워드 내부정비·기술혁신·성장 전환](https://image.ajunews.com//content/image/2026/01/06/20260106113302380308.png) 카드업계 CEO, 올해 핵심 경영 키워드 '내부정비·기술혁신'·'성장 전환' [이코노믹데일리] 카드업계 최고 경영자(CEO)들이 올해 신년사를 통해 인공지능(AI)·신규 사업 모델 혁신과 내부 정비를 통한 경쟁력 확보를 주요 과제로 삼았다. 카드업계는 가맹점수수료 인하·대출 규제 등으로 인해 본업 수익성이 약화한 가운데 올해 수익원 다양화·내실 성장에 주력할 전망이다. 6일 업계에 따르면 정태영 현대카드 부회장은 올해 성장세 지속과 외부 돌발 변수에 대한 대응을 중점 과제로 강조했다. 현대카드는 지난해 회원 수 순증·손익 증가 등 실적 성장에 성공한 바 있어 올해에도 성장세를 유지하겠다는 의지로 풀이된다. 정 부회장은 "지난해까지가 현대카드 사업의 그릇·모양·크기를 새롭게 설계하고 바꾸는 빌드업 단계였다면 올해부터는 이를 한 단계 더 발전시키는 고도화 단계"라고 말했다. 특히 정 부회장은 현대카드의 강점을 중심으로 사업을 단순하게 정리하고 정교함을 더해야 한다고 주문했다. 이어 해당 전략의 예시로 현대카드의 아키텍트 오브 체인지·AI 테크를 제시했다. 현대카드는 지난 2024년 '아키텍트 오브 체인지'라는 슬로건 아래 상품 종류·혜택 구조·적립 체계를 단순화 한 바 있다. 또한 독자 개발 AI 플랫폼 '유니버스'를 일본에 수출하는 등 신규 비즈니스 모델을 확대 중이다. 김재관 KB국민카드 사장은 올해를 그동안 축적해온 역량을 실질적인 성과로 연결하는 전환점의 해로 설정했다. 이에 맞춰 KB국민카드는 조직 정비·미래 사업 강화를 추진할 계획이다. KB국민카드는 현장 판단이 신속한 실행으로 연결될 수 있도록 실행 중심 조직문화 정착을 추진한다. 올해 실행 중심의 조직 운영 체계를 구축하기 위해 영업 부문을 재정비했다. 또한 미래 핵심사업 강화를 위해 고객 분석·상품·디지털 사업 간 연계를 강화했으며 디지털·AI·데이터 관련 조직 정비를 진행했다. KB국민카드는 재편된 조직을 중심으로 디지털 기반 사업 추진·데이터 활용 사업을 지원할 방침이다. 김 사장은 "선택하고 책임지며 끝까지 실행하는 한 해를 만들 것"이라며 "말이 아닌 행동과 실적으로 본원적 경쟁력을 입증해 나가겠다"고 말했다. 김이태 삼성카드 대표는 신기술 도입·신규 비즈니스 모델 개발 등 기존 사업 방식을 벗어난 전환을 강조했다. 그는 △신기술 도입 △새로운 비즈니스 모델 개발 △전방위적 협업 등을 올해 과제로 제시했다. 김 대표는 "불확실한 경영 환경 속에서 생존하기 위해 기존의 형식과 틀을 바꾸는 트랜스포메이션의 도전을 시작해야 한다"고 말했다. 지난해 카드업계는 가맹점수수료 인하·대출 규제 등으로 인해 본업 수익성이 약화했다. 이에 카드사는 △상업자표시전용카드(PLCC) 확대 △자동차금융 강화 △데이터 사업 개발 등을 통해 사업 효율 개선·수익원 다각화를 추진하고 있다. 업계는 올해도 본업의 수익성 하방 압력이 이어질 것으로 보고 있는 만큼 카드사들은 신기술 역량 강화·조직 정비를 통해 성장 동력 확보·사업 효율성 제고 전략에 주력할 것으로 전망된다.

카드업계 CEO, 올해 핵심 경영 키워드 '내부정비·기술혁신'·'성장 전환' [이코노믹데일리] 카드업계 최고 경영자(CEO)들이 올해 신년사를 통해 인공지능(AI)·신규 사업 모델 혁신과 내부 정비를 통한 경쟁력 확보를 주요 과제로 삼았다. 카드업계는 가맹점수수료 인하·대출 규제 등으로 인해 본업 수익성이 약화한 가운데 올해 수익원 다양화·내실 성장에 주력할 전망이다. 6일 업계에 따르면 정태영 현대카드 부회장은 올해 성장세 지속과 외부 돌발 변수에 대한 대응을 중점 과제로 강조했다. 현대카드는 지난해 회원 수 순증·손익 증가 등 실적 성장에 성공한 바 있어 올해에도 성장세를 유지하겠다는 의지로 풀이된다. 정 부회장은 "지난해까지가 현대카드 사업의 그릇·모양·크기를 새롭게 설계하고 바꾸는 빌드업 단계였다면 올해부터는 이를 한 단계 더 발전시키는 고도화 단계"라고 말했다. 특히 정 부회장은 현대카드의 강점을 중심으로 사업을 단순하게 정리하고 정교함을 더해야 한다고 주문했다. 이어 해당 전략의 예시로 현대카드의 아키텍트 오브 체인지·AI 테크를 제시했다. 현대카드는 지난 2024년 '아키텍트 오브 체인지'라는 슬로건 아래 상품 종류·혜택 구조·적립 체계를 단순화 한 바 있다. 또한 독자 개발 AI 플랫폼 '유니버스'를 일본에 수출하는 등 신규 비즈니스 모델을 확대 중이다. 김재관 KB국민카드 사장은 올해를 그동안 축적해온 역량을 실질적인 성과로 연결하는 전환점의 해로 설정했다. 이에 맞춰 KB국민카드는 조직 정비·미래 사업 강화를 추진할 계획이다. KB국민카드는 현장 판단이 신속한 실행으로 연결될 수 있도록 실행 중심 조직문화 정착을 추진한다. 올해 실행 중심의 조직 운영 체계를 구축하기 위해 영업 부문을 재정비했다. 또한 미래 핵심사업 강화를 위해 고객 분석·상품·디지털 사업 간 연계를 강화했으며 디지털·AI·데이터 관련 조직 정비를 진행했다. KB국민카드는 재편된 조직을 중심으로 디지털 기반 사업 추진·데이터 활용 사업을 지원할 방침이다. 김 사장은 "선택하고 책임지며 끝까지 실행하는 한 해를 만들 것"이라며 "말이 아닌 행동과 실적으로 본원적 경쟁력을 입증해 나가겠다"고 말했다. 김이태 삼성카드 대표는 신기술 도입·신규 비즈니스 모델 개발 등 기존 사업 방식을 벗어난 전환을 강조했다. 그는 △신기술 도입 △새로운 비즈니스 모델 개발 △전방위적 협업 등을 올해 과제로 제시했다. 김 대표는 "불확실한 경영 환경 속에서 생존하기 위해 기존의 형식과 틀을 바꾸는 트랜스포메이션의 도전을 시작해야 한다"고 말했다. 지난해 카드업계는 가맹점수수료 인하·대출 규제 등으로 인해 본업 수익성이 약화했다. 이에 카드사는 △상업자표시전용카드(PLCC) 확대 △자동차금융 강화 △데이터 사업 개발 등을 통해 사업 효율 개선·수익원 다각화를 추진하고 있다. 업계는 올해도 본업의 수익성 하방 압력이 이어질 것으로 보고 있는 만큼 카드사들은 신기술 역량 강화·조직 정비를 통해 성장 동력 확보·사업 효율성 제고 전략에 주력할 것으로 전망된다.2026-01-06 17:17:00

-

![[방예준의 캐치 보카] 전월 실적 안따지고 혜택 준다...무실적 할인·적립 카드 주목](https://image.ajunews.com//content/image/2026/01/02/20260102141240511724.jpg) 전월 실적 안따지고 혜택 준다...무실적 할인·적립 카드 주목 ※ 보험은 가입했는데 뭐가 보장되는지 모르고, 카드는 놓치는 혜택과 이벤트들이 많습니다. '캐치 보카(보험·카드)'는 보험과 카드의 숨은 혜택, 이슈에 맞춰 눈여겨볼 상품들을 짚어봅니다. 놓치기 쉬운 보장과 혜택, 꼼꼼히 살펴 전달하겠습니다. <편집자주> [이코노믹데일리] 카드사에서 전월 실적 조건 없이 가맹점 할인·포인트 적립 혜택을 제공하는 카드를 운영하고 있다. 전월 실적을 신경쓰지 않고 간단하게 할인 혜택을 받길 원하는 고객이라면 관련 상품들을 확인해 볼 만하다. 3일 업계에 따르면 우리카드 카드의정석 EVERY DISCOUNT는 전월 실적 조건·할인 한도 없이 국내외 가맹점 0.8% 할인 혜택을 제공한다. 또한 전월 40만원 이상 결제 시에는 국내 온라인 간편결제 2% 추가 할인 혜택이 적용된다. 롯데카드의 LOCA LIKIT 1.2 카드는 실적 조건·할인 한도 없이 국내외 가맹점에서 1.2%·온라인 1.5% 결제일 할인 혜택을 준다. 가맹점·온라인 혜택은 중복 제공되지 않으며 할인율이 큰 혜택으로 적용된다. KB국민카드의 가온올림카드(실속형)는 기본 적립 혜택에 업종·시기별 추가 혜택을 누적해 할인율을 높일 수 있다. 전월 실적 조건 없이 국내 가맹점 0.7% 할인이 적용되며 △음식·커피 △대중교통·택시 △이동통신요금 업종에서 0.5% 할인 혜택이 추가 제공된다. 또한 주말·공휴일에는 0.5% 추가 할인 혜택을 통해 최대 1.7%의 할인을 받을 수 있으며 해외이용금액 1.7% 할인 캐시백과 전월 실적 30만원 이상 충족 시 영화·놀이공원 할인 혜택도 활용 가능하다. 신한카드 포인트플랜은 전월 실적 조건 없이 건당 결제금액에 따라 적립률이 적용되는게 특징이다. 국내 건당 결제금액별로 0.5~3% 마이신한포인트를 적립해주며 신한 SOL페이로 결제 시 0.1% 마이신한포인트가 추가 적립된다. 또한 해외 결제금액 1% 포인트 적립 혜택이 제공되며 전월 이용 금액 40만원 이상을 충족하면 가족행사월(5·12월)에 적립 한도 1만 포인트가 추가된다. 이 외에도 현대카드의 ZERO Up·ZERO Edition3, 삼성카드 삼성 iD SELECT ALL 카드 등 무실적 가맹점 할인·추가 혜택을 제공하는 카드들이 운영 중으로 편리한 혜택 활용을 원하는 소비자들의 선택지로 체크해 볼 수 있다.

전월 실적 안따지고 혜택 준다...무실적 할인·적립 카드 주목 ※ 보험은 가입했는데 뭐가 보장되는지 모르고, 카드는 놓치는 혜택과 이벤트들이 많습니다. '캐치 보카(보험·카드)'는 보험과 카드의 숨은 혜택, 이슈에 맞춰 눈여겨볼 상품들을 짚어봅니다. 놓치기 쉬운 보장과 혜택, 꼼꼼히 살펴 전달하겠습니다. <편집자주> [이코노믹데일리] 카드사에서 전월 실적 조건 없이 가맹점 할인·포인트 적립 혜택을 제공하는 카드를 운영하고 있다. 전월 실적을 신경쓰지 않고 간단하게 할인 혜택을 받길 원하는 고객이라면 관련 상품들을 확인해 볼 만하다. 3일 업계에 따르면 우리카드 카드의정석 EVERY DISCOUNT는 전월 실적 조건·할인 한도 없이 국내외 가맹점 0.8% 할인 혜택을 제공한다. 또한 전월 40만원 이상 결제 시에는 국내 온라인 간편결제 2% 추가 할인 혜택이 적용된다. 롯데카드의 LOCA LIKIT 1.2 카드는 실적 조건·할인 한도 없이 국내외 가맹점에서 1.2%·온라인 1.5% 결제일 할인 혜택을 준다. 가맹점·온라인 혜택은 중복 제공되지 않으며 할인율이 큰 혜택으로 적용된다. KB국민카드의 가온올림카드(실속형)는 기본 적립 혜택에 업종·시기별 추가 혜택을 누적해 할인율을 높일 수 있다. 전월 실적 조건 없이 국내 가맹점 0.7% 할인이 적용되며 △음식·커피 △대중교통·택시 △이동통신요금 업종에서 0.5% 할인 혜택이 추가 제공된다. 또한 주말·공휴일에는 0.5% 추가 할인 혜택을 통해 최대 1.7%의 할인을 받을 수 있으며 해외이용금액 1.7% 할인 캐시백과 전월 실적 30만원 이상 충족 시 영화·놀이공원 할인 혜택도 활용 가능하다. 신한카드 포인트플랜은 전월 실적 조건 없이 건당 결제금액에 따라 적립률이 적용되는게 특징이다. 국내 건당 결제금액별로 0.5~3% 마이신한포인트를 적립해주며 신한 SOL페이로 결제 시 0.1% 마이신한포인트가 추가 적립된다. 또한 해외 결제금액 1% 포인트 적립 혜택이 제공되며 전월 이용 금액 40만원 이상을 충족하면 가족행사월(5·12월)에 적립 한도 1만 포인트가 추가된다. 이 외에도 현대카드의 ZERO Up·ZERO Edition3, 삼성카드 삼성 iD SELECT ALL 카드 등 무실적 가맹점 할인·추가 혜택을 제공하는 카드들이 운영 중으로 편리한 혜택 활용을 원하는 소비자들의 선택지로 체크해 볼 수 있다.2026-01-03 08:12:00

많이 본 뉴스

영상

Youtube 바로가기

![[視線] 6,000억 원의 독배가 된 올림픽 중계권, 승자의 저주인가](https://image.ajunews.com/content/image/2026/02/14/20260214081513276488_518_323.png)