2026.02.16 월요일

검색

'순익' 검색결과

기간검색

-

~

검색영역

검색어

-

NH농협손보·생명, 지난해 성적 부진...영업 체력·내실 확보 '총력' [이코노믹데일리] NH농협손해보험·생명의 지난해 실적이 일제히 하락했다. 손해율 악화·지급 보험금 증가 등으로 인한 보험손익 감소가 주 원인으로 투자손익을 늘렸음에도 순익이 감소했다. 11일 농협금융지주에 따르면 NH농협손보·생명의 지난해 당기순이익이 모두 감소했다. NH농협손보의 지난해 연결 기준 당기순이익은 824억원으로 전년 동기(1239억원) 대비 20.4% 감소했다. 이는 대형 산불 등 자연재해로 인한 손해율 증가의 영향으로 풀이된다. NH농협손보의 지난해 보험손익은 -22억원으로 전년 829억원에서 적자 전환했다. 지난해 보험영업수익은 4조6346억원으로 전년(4조3452억원) 대비 6.6% 증가했다. 다만 보험영업비용도 4조6368억원으로 전년(4조2623억원)보다 8.7% 늘었다. 같은 기간 투자손익은 1488억원으로 전년(854억원) 대비 74.2% 급증했으나 보험손익 감소 금액이 더 크게 나타났다. NH농협생명의 지난해 연결 기준 당기순이익은 2155억원으로 전년(2461억원) 대비 12.4% 감소했다. 수익별로는 보험손익이 3891억원으로 전년(5214억원) 대비 25.3% 감소했으며 투자손익은 지난 2024년 -441억원에서 649억원 흑자로 전환했다. 보험손익 항목별로는 지난해 보험영업수익이 1조6097억원으로 전년(1조5946억원) 대비 소폭 증가했으나 보험영업비용이 1조2205억원으로 전년(1조731억원) 대비 13% 늘어나면서 손익이 감소했다. 자본적정성 지표인 지급여력(K-ICS) 비율은 양사 모두 전년 대비 하락했다. 다만 NH농협손보는 단일 분기 기준으로 비율이 상승했으며 NH농협생명은 당국 권고치보다 높은 수준을 유지했다. NH농협손보의 지난해 K-ICS 비율 추정치는 177.44%로 24.15%p 하락했으나 전분기(163.49%)보다는 13.95%p 개선됐다. 같은 기간 NH농협생명의 K-ICS 비율은 396.7%로 전년(429.42%) 32.72%p 감소했으나 당국 권고치인 130%를 크게 상회하고 있다. NH농협손보·생명의 지난해 실적 하락은 본업인 보험손익이 하락한 영향이다. 최근 보험업계는 손해율 악화·지급 보험금 증가·상품 경쟁 확대 등으로 인해 보험 판매를 통한 수익 성장이 둔화하고 있다. 이에 양사는 상품 경쟁력 확보·경영 효율 강화 등을 통해 성장 전환에 주력할 전망이다. 특히 NH농협손보는 지난달 비전 선포식을 통해 △부채 포트폴리오 구조 혁신 △영업지원 시스템 고도화 △인공지능(AI) 기반 고객센터 구축 및 비대면 보험서비스 구현 등의 전략 과제를 수립했다. 위 전략을 추진해 오는 2030년까지 원수보험료 5조5000억원, 당기순이익 1500억원을 달성하겠다는 계획이다. NH농협손해보험 관계자는 "지난해 자연재해로 피해가 컸으나 농업·농촌의 안정적인 영농활동을 지원하기 위한 역할을 지속적으로 수행해 나가고 있다"고 말했다.

NH농협손보·생명, 지난해 성적 부진...영업 체력·내실 확보 '총력' [이코노믹데일리] NH농협손해보험·생명의 지난해 실적이 일제히 하락했다. 손해율 악화·지급 보험금 증가 등으로 인한 보험손익 감소가 주 원인으로 투자손익을 늘렸음에도 순익이 감소했다. 11일 농협금융지주에 따르면 NH농협손보·생명의 지난해 당기순이익이 모두 감소했다. NH농협손보의 지난해 연결 기준 당기순이익은 824억원으로 전년 동기(1239억원) 대비 20.4% 감소했다. 이는 대형 산불 등 자연재해로 인한 손해율 증가의 영향으로 풀이된다. NH농협손보의 지난해 보험손익은 -22억원으로 전년 829억원에서 적자 전환했다. 지난해 보험영업수익은 4조6346억원으로 전년(4조3452억원) 대비 6.6% 증가했다. 다만 보험영업비용도 4조6368억원으로 전년(4조2623억원)보다 8.7% 늘었다. 같은 기간 투자손익은 1488억원으로 전년(854억원) 대비 74.2% 급증했으나 보험손익 감소 금액이 더 크게 나타났다. NH농협생명의 지난해 연결 기준 당기순이익은 2155억원으로 전년(2461억원) 대비 12.4% 감소했다. 수익별로는 보험손익이 3891억원으로 전년(5214억원) 대비 25.3% 감소했으며 투자손익은 지난 2024년 -441억원에서 649억원 흑자로 전환했다. 보험손익 항목별로는 지난해 보험영업수익이 1조6097억원으로 전년(1조5946억원) 대비 소폭 증가했으나 보험영업비용이 1조2205억원으로 전년(1조731억원) 대비 13% 늘어나면서 손익이 감소했다. 자본적정성 지표인 지급여력(K-ICS) 비율은 양사 모두 전년 대비 하락했다. 다만 NH농협손보는 단일 분기 기준으로 비율이 상승했으며 NH농협생명은 당국 권고치보다 높은 수준을 유지했다. NH농협손보의 지난해 K-ICS 비율 추정치는 177.44%로 24.15%p 하락했으나 전분기(163.49%)보다는 13.95%p 개선됐다. 같은 기간 NH농협생명의 K-ICS 비율은 396.7%로 전년(429.42%) 32.72%p 감소했으나 당국 권고치인 130%를 크게 상회하고 있다. NH농협손보·생명의 지난해 실적 하락은 본업인 보험손익이 하락한 영향이다. 최근 보험업계는 손해율 악화·지급 보험금 증가·상품 경쟁 확대 등으로 인해 보험 판매를 통한 수익 성장이 둔화하고 있다. 이에 양사는 상품 경쟁력 확보·경영 효율 강화 등을 통해 성장 전환에 주력할 전망이다. 특히 NH농협손보는 지난달 비전 선포식을 통해 △부채 포트폴리오 구조 혁신 △영업지원 시스템 고도화 △인공지능(AI) 기반 고객센터 구축 및 비대면 보험서비스 구현 등의 전략 과제를 수립했다. 위 전략을 추진해 오는 2030년까지 원수보험료 5조5000억원, 당기순이익 1500억원을 달성하겠다는 계획이다. NH농협손해보험 관계자는 "지난해 자연재해로 피해가 컸으나 농업·농촌의 안정적인 영농활동을 지원하기 위한 역할을 지속적으로 수행해 나가고 있다"고 말했다.2026-02-11 17:19:25

-

NH농협금융, 지난해 순익 2조5112억원 '역대급'…전년 比 2.3%↑ (종합) [이코노믹데일리] NH농협금융지주가 지난해 당기순이익 2조5112억원을 기록하며 안정적인 성장세를 이어갔다. 시장금리 하락과 대내외 변동성 확대 속에서도 비이자이익 중심의 수익 포트폴리오 개선과 선제적 리스크 관리가 실적을 견인했다. 11일 농협금융의 경영실적 공시에 따르면 지난해 당기순이익은 2조5112억원으로 전년 대비 2.3%(575억원) 증가했다. 이는 연간 기준 역대 최대 기록이다. 영업이익은 4조8960억원으로 전년보다 8.6% 성장하며 내실 있는 실적 개선을 이뤘다. 이자이익은 순이자마진(NIM) 하락 영향을 받아 8조4112억원으로 전년 대비 1.0%(860억원) 감소했다. 은행·카드 기준 NIM은 지난해 6월 1.70%에서 12월 1.67%로 하락했다. 반면 비이자이익은 2조2740억원으로 전년 대비 26.4%(4749억원) 증가하며 실적 반등을 이끌었다. 수수료이익이 2조727억원으로 15.2% 늘었고, 유가증권·외환파생 손익도 1조5563억원으로 25.7% 증가했다. 특히 NH투자증권이 리테일과 IB(기업금융) 부문의 균형 성장에 힘입어 당기순이익 1조원을 돌파하며 그룹 비이자이익 확대를 주도했다. 자산건전성 지표도 안정적인 수준을 유지했다. 회수·정상화 중심의 연체 관리로 고정이하여신(NPL)비율은 0.63%로 전년 말 대비 0.05%p 개선됐다. 대손충당금적립률은 165.98%로 주요 금융지주 중 가장 높은 수준을 기록했다. 수익성 지표인 총자산순이익률(ROA)과 자기자본이익률(ROE)은 각각 0.60%, 9.26%로 전년 말 수준을 유지했다. 재무지표를 보면 총자산은 연결 기준 602조8000억원으로 전분기 대비 1.64% 감소했으나, 대출채권은 375조9000억원으로 1.5% 증가했다. 예수금은 353조6000억원으로 4.0% 감소했다. 계열사별로는 NH농협은행이 1조8140억원의 순이익을 거두며 전년 동기 대비 0.4% 증가했다. NH투자증권은 전년보다 50.2% 늘어난 1조316억원으로 큰 폭의 증가세를 보였다. 반면 보험사는 부진했다. 농협생명은 2155억원으로 전년보다 12.4% 감소했고, 농협손해보험은 전년 대비 20.4% 감소한 824억원을 기록했다. 농협금융은 농업지원사업비 6503억원과 사회공헌금액 2762억원을 집행하며 농업·농촌 환원과 사회적 책임 이행도 강화했다. 올해는 '농협금융 생산적금융 특별위원회' 출범을 통해 모험자본과 미래전략산업 중심의 자본 공급을 확대하고, 그룹 포트폴리오의 질적 재편을 추진할 계획이다. 변동성 확대 국면에서 '안전한 금융'과 생산적·포용금융 체계를 동시에 강화해 미래 성장동력을 확보하겠다는 구상이다. 농협금융 관계자는 "앞으로 농협금융만의 특화된 생산적·포용금융 체계의 본격 가동으로 국내 경제 역동성 제고애 기여함과 동시에, 그룹 포트폴리오 체질 개선을 통한 미래 성장동력 확보를 동시에 추진하겠다"고 말했다.

NH농협금융, 지난해 순익 2조5112억원 '역대급'…전년 比 2.3%↑ (종합) [이코노믹데일리] NH농협금융지주가 지난해 당기순이익 2조5112억원을 기록하며 안정적인 성장세를 이어갔다. 시장금리 하락과 대내외 변동성 확대 속에서도 비이자이익 중심의 수익 포트폴리오 개선과 선제적 리스크 관리가 실적을 견인했다. 11일 농협금융의 경영실적 공시에 따르면 지난해 당기순이익은 2조5112억원으로 전년 대비 2.3%(575억원) 증가했다. 이는 연간 기준 역대 최대 기록이다. 영업이익은 4조8960억원으로 전년보다 8.6% 성장하며 내실 있는 실적 개선을 이뤘다. 이자이익은 순이자마진(NIM) 하락 영향을 받아 8조4112억원으로 전년 대비 1.0%(860억원) 감소했다. 은행·카드 기준 NIM은 지난해 6월 1.70%에서 12월 1.67%로 하락했다. 반면 비이자이익은 2조2740억원으로 전년 대비 26.4%(4749억원) 증가하며 실적 반등을 이끌었다. 수수료이익이 2조727억원으로 15.2% 늘었고, 유가증권·외환파생 손익도 1조5563억원으로 25.7% 증가했다. 특히 NH투자증권이 리테일과 IB(기업금융) 부문의 균형 성장에 힘입어 당기순이익 1조원을 돌파하며 그룹 비이자이익 확대를 주도했다. 자산건전성 지표도 안정적인 수준을 유지했다. 회수·정상화 중심의 연체 관리로 고정이하여신(NPL)비율은 0.63%로 전년 말 대비 0.05%p 개선됐다. 대손충당금적립률은 165.98%로 주요 금융지주 중 가장 높은 수준을 기록했다. 수익성 지표인 총자산순이익률(ROA)과 자기자본이익률(ROE)은 각각 0.60%, 9.26%로 전년 말 수준을 유지했다. 재무지표를 보면 총자산은 연결 기준 602조8000억원으로 전분기 대비 1.64% 감소했으나, 대출채권은 375조9000억원으로 1.5% 증가했다. 예수금은 353조6000억원으로 4.0% 감소했다. 계열사별로는 NH농협은행이 1조8140억원의 순이익을 거두며 전년 동기 대비 0.4% 증가했다. NH투자증권은 전년보다 50.2% 늘어난 1조316억원으로 큰 폭의 증가세를 보였다. 반면 보험사는 부진했다. 농협생명은 2155억원으로 전년보다 12.4% 감소했고, 농협손해보험은 전년 대비 20.4% 감소한 824억원을 기록했다. 농협금융은 농업지원사업비 6503억원과 사회공헌금액 2762억원을 집행하며 농업·농촌 환원과 사회적 책임 이행도 강화했다. 올해는 '농협금융 생산적금융 특별위원회' 출범을 통해 모험자본과 미래전략산업 중심의 자본 공급을 확대하고, 그룹 포트폴리오의 질적 재편을 추진할 계획이다. 변동성 확대 국면에서 '안전한 금융'과 생산적·포용금융 체계를 동시에 강화해 미래 성장동력을 확보하겠다는 구상이다. 농협금융 관계자는 "앞으로 농협금융만의 특화된 생산적·포용금융 체계의 본격 가동으로 국내 경제 역동성 제고애 기여함과 동시에, 그룹 포트폴리오 체질 개선을 통한 미래 성장동력 확보를 동시에 추진하겠다"고 말했다.2026-02-11 17:14:41

-

메리츠금융, 지난해 당기순익 2조3501억원…역대 최대 (종합) [이코노믹데일리] 메리츠금융지주가 지난해 당기순이익 2조3501억원을 기록하면서 역대 최대 실적을 냈다. 11일 메리츠금융의 경영실적 공시에 따르면 지난해 당기순이익(연결 기준)은 2조3501억원으로, 이는 기존 최대 기록이었던 전년(2조3334억원) 대비 0.7% 증가한 수준이다. 지난해 매출액은 35조2574억원으로 전년 동기(46조5745억원)보다 24.3% 감소했다. 같은 기간 영업이익도 3조1889억원에서 2조8727억원으로 9.9% 감소했다. 총자산은 135조4580억원으로 전년 대비 17.2% 늘었고, 자기자본이익률(ROE)은 22.7%, 총자산이익률(ROA)은 1.8%를 기록했다. 주당순이익(EPS)은 1만2903원으로 5.4% 증가했고, 주당순자산가치(BPS)는 5만9139원으로 8.5% 늘었다. 주요 계열사별로 보면 메리츠화재는 지난해 1조6810억원의 순이익을 기록하면서 전년 대비 1.7% 감소했다. 영업이익은 2조2878억원으로 0.3% 감소했다. 지급여력비율(K-ICS)은 237.4%(잠정치)를 기록하며 안정적인 자본 적정성을 유지했다. 보장성 신계약 확대와 장기보험 중심의 포트폴리오 관리로 안정적인 이익 기반을 유지하고 있다는 게 회사 측 설명이다. 메리츠증권은 지난해 7663억원의 순이익을 거두면서 전년 동기보다 10.1% 늘었다. 투자은행(IB) 및 자산운용 부문 성과를 바탕으로 전년 대비 두 자릿수 성장세를 보였다. 다만 영업이익은 7883억원으로 전년보다 25.3% 줄었다. 메리츠캐피탈은 1163억원의 순이익을 시현하면서 전년 같은 기간보다 14% 감소했다. 영업이익 역시 1899억원에서 1604억원으로 16% 줄었다. 이로써 지주 당기순이익 기여도는 보험 중심 구조를 유지하되, 증권 비중이 확대되는 추세를 이어갔다. 그룹의 연결 기준 자본은 11조3000억원으로 전년 대비 3.0% 증가했다. 부동산 금융 익스포저는 국내 25조6000억원, 해외 4조4000억원 수준으로 관리되고 있으며, 담보·LTV(주택담보대출비율) 관리 중심의 리스크 통제 기조를 이어가고 있다. 한편 메리츠금융은 지난해 총주주수익률(TSR) 8.8%, 주주환원율 61.7%를 기록했다. 특히 2023~2025년 주주환원정책 시행 이후 누적 TSR은 173.6%에 달한다. 아울러 자사주 매입·소각을 중심으로 한 주주환원 정책을 지속하고 있다. 지난해에도 1조4500억원 규모의 자사주 매입·소각을 단행하며 주당가치 제고에 나섰다. 메리츠금융 관계자는 "주요 계열사의 본업 경쟁력 강화 및 철저한 리스크 관리를 통한 순이익 극대화 노력으로 3년 연속 '2조 클럽'에 안착하며, 견실한 이익 체력을 입증했다"고 말했다.

메리츠금융, 지난해 당기순익 2조3501억원…역대 최대 (종합) [이코노믹데일리] 메리츠금융지주가 지난해 당기순이익 2조3501억원을 기록하면서 역대 최대 실적을 냈다. 11일 메리츠금융의 경영실적 공시에 따르면 지난해 당기순이익(연결 기준)은 2조3501억원으로, 이는 기존 최대 기록이었던 전년(2조3334억원) 대비 0.7% 증가한 수준이다. 지난해 매출액은 35조2574억원으로 전년 동기(46조5745억원)보다 24.3% 감소했다. 같은 기간 영업이익도 3조1889억원에서 2조8727억원으로 9.9% 감소했다. 총자산은 135조4580억원으로 전년 대비 17.2% 늘었고, 자기자본이익률(ROE)은 22.7%, 총자산이익률(ROA)은 1.8%를 기록했다. 주당순이익(EPS)은 1만2903원으로 5.4% 증가했고, 주당순자산가치(BPS)는 5만9139원으로 8.5% 늘었다. 주요 계열사별로 보면 메리츠화재는 지난해 1조6810억원의 순이익을 기록하면서 전년 대비 1.7% 감소했다. 영업이익은 2조2878억원으로 0.3% 감소했다. 지급여력비율(K-ICS)은 237.4%(잠정치)를 기록하며 안정적인 자본 적정성을 유지했다. 보장성 신계약 확대와 장기보험 중심의 포트폴리오 관리로 안정적인 이익 기반을 유지하고 있다는 게 회사 측 설명이다. 메리츠증권은 지난해 7663억원의 순이익을 거두면서 전년 동기보다 10.1% 늘었다. 투자은행(IB) 및 자산운용 부문 성과를 바탕으로 전년 대비 두 자릿수 성장세를 보였다. 다만 영업이익은 7883억원으로 전년보다 25.3% 줄었다. 메리츠캐피탈은 1163억원의 순이익을 시현하면서 전년 같은 기간보다 14% 감소했다. 영업이익 역시 1899억원에서 1604억원으로 16% 줄었다. 이로써 지주 당기순이익 기여도는 보험 중심 구조를 유지하되, 증권 비중이 확대되는 추세를 이어갔다. 그룹의 연결 기준 자본은 11조3000억원으로 전년 대비 3.0% 증가했다. 부동산 금융 익스포저는 국내 25조6000억원, 해외 4조4000억원 수준으로 관리되고 있으며, 담보·LTV(주택담보대출비율) 관리 중심의 리스크 통제 기조를 이어가고 있다. 한편 메리츠금융은 지난해 총주주수익률(TSR) 8.8%, 주주환원율 61.7%를 기록했다. 특히 2023~2025년 주주환원정책 시행 이후 누적 TSR은 173.6%에 달한다. 아울러 자사주 매입·소각을 중심으로 한 주주환원 정책을 지속하고 있다. 지난해에도 1조4500억원 규모의 자사주 매입·소각을 단행하며 주당가치 제고에 나섰다. 메리츠금융 관계자는 "주요 계열사의 본업 경쟁력 강화 및 철저한 리스크 관리를 통한 순이익 극대화 노력으로 3년 연속 '2조 클럽'에 안착하며, 견실한 이익 체력을 입증했다"고 말했다.2026-02-11 16:57:42

-

동양생명, 순익·CSM 하락세...영업은 둔화·건전성은 개선 기조 [이코노믹데일리] 동양생명이 지난해 우리금융그룹 편입 이후 첫 연간 실적에서 당기순이익이 60% 급감했다. 이는 예실차·상품 경쟁 확대 등의 영향으로 영업 지표가 하락한 가운데 건전성 지표의 경우 전년 대비 개선된 것으로 나타났다. 11일 업계에 따르면 동양생명의 지난해 당기순이익·보험계약마진(CSM) 등 수익성을 나타내는 지표가 일제히 감소했다. 동양생명의 지난해 연결 기준 당기순이익은 1245억원으로 전년(3143억원) 대비 60.4% 급감했다. 이는 본업인 보험손익 악화가 주 원인으로 동양생명의 지난해 보험손익은 전년(2744억원) 대비 58.5% 감소한 1138억원을 기록했다. 특히 예상 보험금·사업비 대비 실제 지급 금액 차이인 예실차가 -719억원으로 전년(168억원) 기준 흑자에서 손실로 전환했다. 같은 기간 투자손익도 850억원으로 전년(936억원) 대비 9.2% 감소했다. 배당·비이자손익은 늘었으나 투자비용이 더 큰 폭으로 증가한 영향이다. 보험사의 계약 성적·미래 수익 체력 지표인 연납화보험료(APE)·CSM도 감소한 것으로 나타났다. 동양생명의 지난해 APE는 6665억원으로 전년(9197억원) 대비 27.5% 줄었다. APE란 보험사가 거둔 보험료를 1년 기준으로 환산한 금액이다. 같은 기간 CSM 잔액은 2조4571억원으로 전년(2조6711억원) 대비 8% 감소했다. 또한 신계약 CSM도 5291억원으로 전년(7320억원) 대비 27.7% 줄어들면서 전반적인 계약 성적이 악화했다. 다만 계약 포트폴리오 구성은 수익 확보를 위한 건강보험을 중심으로 조정됐다. 지난해 동양생명의 건강보험 APE는 4036억원으로 전년(3862억원) 대비 4.5% 증가했으며 전체 APE에서 건강보험이 차지하는 비중도 60.6%로 전년 대비 18.6%p 상승했다. 신계약 CSM의 경우 건강·종신보험 모두 금액이 감소했으나 건강보험 CSM 비중은 79%로 전년 대비 18.3%p 증가했다. 지난해 동양생명의 영업 지표가 전반적인 하락세를 보인 반면 건전성은 개선된 것으로 나타났다. 동양생명의 지난해 자산·부채 듀레이션 갭은 0.3년으로 전년(1.8년) 대비 1.5년 감소했다. 자산·부채 듀레이션은 금리 민감도를 나타내는 지표로 보험사는 자산 대비 부채 듀레이션이 길어 듀레이션 갭 확대 시 부채 변동성으로 인해 지급여력(K-ICS)비율이 하락할 수 있다. 동양생명의 지난해 K-ICS 비율은 177.3%로 전년(155.5%) 대비 21.8%p 상승했다. 지난해 1분기까지 127.2%로 당국 규제 기준인 130%를 하회했으나 2분기부터 170% 이상을 유지하고 있다. 최근 생보업계는 보험판매 경쟁 확대·손해율 및 예실차 악화 등으로 인해 보험손익 성장이 둔화한 상황이다. 지난해 KB라이프의 보험손익도 2619억원으로 전년(3138억원) 대비 16.5% 감소한 바 있다. 이 외 삼성·한화생명 등 지난해 3분기 보험손익이 악화했던 주요 보험사도 연간 실적에서 보험손익 하락 기조를 유지할 가능성도 점쳐진다. 이에 동양생명은 올해 △채널 경쟁력 강화 △상품 포트폴리오 고도화 △운영 효율성 제고 등을 주요 과제로 성장 전환에 나설 계획이다. 동양생명 관계자는 "올해도 효율 관리를 통한 자본 건전성 확보 노력을 지속함과 동시에 지난해부터 추진한 영업과 상품 체질 개선을 기반으로 견실한 수익 창출에 나설 계획"이라고 말했다.

동양생명, 순익·CSM 하락세...영업은 둔화·건전성은 개선 기조 [이코노믹데일리] 동양생명이 지난해 우리금융그룹 편입 이후 첫 연간 실적에서 당기순이익이 60% 급감했다. 이는 예실차·상품 경쟁 확대 등의 영향으로 영업 지표가 하락한 가운데 건전성 지표의 경우 전년 대비 개선된 것으로 나타났다. 11일 업계에 따르면 동양생명의 지난해 당기순이익·보험계약마진(CSM) 등 수익성을 나타내는 지표가 일제히 감소했다. 동양생명의 지난해 연결 기준 당기순이익은 1245억원으로 전년(3143억원) 대비 60.4% 급감했다. 이는 본업인 보험손익 악화가 주 원인으로 동양생명의 지난해 보험손익은 전년(2744억원) 대비 58.5% 감소한 1138억원을 기록했다. 특히 예상 보험금·사업비 대비 실제 지급 금액 차이인 예실차가 -719억원으로 전년(168억원) 기준 흑자에서 손실로 전환했다. 같은 기간 투자손익도 850억원으로 전년(936억원) 대비 9.2% 감소했다. 배당·비이자손익은 늘었으나 투자비용이 더 큰 폭으로 증가한 영향이다. 보험사의 계약 성적·미래 수익 체력 지표인 연납화보험료(APE)·CSM도 감소한 것으로 나타났다. 동양생명의 지난해 APE는 6665억원으로 전년(9197억원) 대비 27.5% 줄었다. APE란 보험사가 거둔 보험료를 1년 기준으로 환산한 금액이다. 같은 기간 CSM 잔액은 2조4571억원으로 전년(2조6711억원) 대비 8% 감소했다. 또한 신계약 CSM도 5291억원으로 전년(7320억원) 대비 27.7% 줄어들면서 전반적인 계약 성적이 악화했다. 다만 계약 포트폴리오 구성은 수익 확보를 위한 건강보험을 중심으로 조정됐다. 지난해 동양생명의 건강보험 APE는 4036억원으로 전년(3862억원) 대비 4.5% 증가했으며 전체 APE에서 건강보험이 차지하는 비중도 60.6%로 전년 대비 18.6%p 상승했다. 신계약 CSM의 경우 건강·종신보험 모두 금액이 감소했으나 건강보험 CSM 비중은 79%로 전년 대비 18.3%p 증가했다. 지난해 동양생명의 영업 지표가 전반적인 하락세를 보인 반면 건전성은 개선된 것으로 나타났다. 동양생명의 지난해 자산·부채 듀레이션 갭은 0.3년으로 전년(1.8년) 대비 1.5년 감소했다. 자산·부채 듀레이션은 금리 민감도를 나타내는 지표로 보험사는 자산 대비 부채 듀레이션이 길어 듀레이션 갭 확대 시 부채 변동성으로 인해 지급여력(K-ICS)비율이 하락할 수 있다. 동양생명의 지난해 K-ICS 비율은 177.3%로 전년(155.5%) 대비 21.8%p 상승했다. 지난해 1분기까지 127.2%로 당국 규제 기준인 130%를 하회했으나 2분기부터 170% 이상을 유지하고 있다. 최근 생보업계는 보험판매 경쟁 확대·손해율 및 예실차 악화 등으로 인해 보험손익 성장이 둔화한 상황이다. 지난해 KB라이프의 보험손익도 2619억원으로 전년(3138억원) 대비 16.5% 감소한 바 있다. 이 외 삼성·한화생명 등 지난해 3분기 보험손익이 악화했던 주요 보험사도 연간 실적에서 보험손익 하락 기조를 유지할 가능성도 점쳐진다. 이에 동양생명은 올해 △채널 경쟁력 강화 △상품 포트폴리오 고도화 △운영 효율성 제고 등을 주요 과제로 성장 전환에 나설 계획이다. 동양생명 관계자는 "올해도 효율 관리를 통한 자본 건전성 확보 노력을 지속함과 동시에 지난해부터 추진한 영업과 상품 체질 개선을 기반으로 견실한 수익 창출에 나설 계획"이라고 말했다.2026-02-11 06:12:00

-

우리카드,업계 부진 속 영업 '선전'...하나카드, 4분기 실적 '반등' [이코노믹데일리] 우리카드가 지난해 본업 수익 확대·비용 효율화를 통해 순익 성장에 성공했다. 최근 카드업계가 본업 수익 약화·마케팅 및 조달 비용 부담 등으로 성장이 정체한 가운데 뚜렷한 외형 성장 및 비용 감축에 성공한 카드사들이 실적 확대를 이끌어냈다. 9일 업계에 따르면 우리카드의 지난해 연결 기준 당기순이익은 1500억원으로 전년(1470억원) 대비 1.9% 증가했다. 영업이익은 2070억원으로 전년(1860억원) 대비 11.3% 늘었다. 같은 기간 영업수익은 2조9000억원으로 전년(2조8290억원) 대비 2.5% 증가했다. 세부 수익별로는 가맹점수수료수익을 포함한 신용카드수익이 2조1820억원으로 전년(2조980억원) 대비 4% 늘었다. 반면 할부금융·리스 수익은 2680억원으로 전년(2770억원) 대비 3.2%, 기타수익은 4500억원으로 전년(4540억원) 대비 0.9% 감소했다. 비용 지출은 전년과 비슷한 수준을 유지했다. 우리카드의 지난해 영업비용은 1조8510억원으로 전년(1조8460억원) 대비 0.3% 늘어나는 데 그쳤다. 특히 이자비용의 경우 4250억원으로 전년(4400억원) 대비 3.4% 줄어든 것으로 나타났다. 우리카드의 순익 성장은 회원 수·매출 확대와 함께 비용 지출을 줄인 영향으로 풀이된다. 우리카드의 지난해 신용카드 자산은 14조50억원으로 전년(12조5270억원) 대비 11.8% 증가했다. 이 중 카드사의 주 사업 분야인 신용판매매출 자산은 9조2310억원으로 전년(7조8920억원) 대비 16.9% 증가했다. 우리카드는 올해 성장 전략으로 독자카드·가맹점 중심의 매출 확보에 주력할 계획이다. 지난 2024년 7.4%였던 독자카드 매출 비중은 지난해 17.1%p 상승한 24.5%까지 확대됐다. 같은 기간 신한·KB국민·하나카드 등 타 금융지주 계열 카드사는 연간순익이 하락한 것으로 나타났다. 다만 하나카드의 경우 4분기 단일 기준 당기순이익이 20% 이상 증가했다. 신한카드의 지난해 연결 기준 당기순이익은 4767억원으로 전년(5721억원) 대비 16.7% 감소했다. 본업인 카드수익이 정체된 가운데 지급이자·판관비 등 비용 부담이 확대된 영향이다. 같은 기간 KB국민카드의 당기순이익은 3302억원으로 전년(4027억원) 대비 18% 감소했다. 영업수익은 5조4632억원으로 전년(5조5027억원) 대비 0.7% 줄었으며 영업비용이 수수료·기타영업비용 증가로 인해 전년(3조4545억원)보다 5.7% 증가한 3조6529억원을 기록했다. 하나카드의 지난해 연결 기준 당기순이익은 2177억원으로 전년(2217억원) 대비 1.8% 감소했다. 다만 이자이익은 4588억원으로 전년(4458억원) 대비 2.9%, 수수료이익은 3411억원으로(3108억원) 대비 9.8% 증가했다. 또한 4분기 단일 기준 당기순이익은 477억원으로 전년(373억원) 대비 27.9% 늘었다. 하나카드는 국내·해외 취급액·연회비 등 수입이 증가했으며 판매관리비 절감 등으로 순익 성장에 성공했다고 설명했다. 업계는 올해도 카드업계의 수익 성장이 둔화할 것으로 보고 있다. 가맹점수수료수입을 통한 수익 증대가 어려워진 상황에서 최근 여신전문금융채권(여전채) 금리의 지속 상승으로 조달비용 부담이 커진 영향이다. 하나카드 관계자는 "국내외 경기 불확실성 지속으로 인해 올해 상반기 실적은 전년보다 어려워질 것으로 예상된다"며 "나라사랑카드 고객 중심 결제성 매출 성장에 집중하고 기업카드·글로벌 고객 서비스 개선으로 성장세를 이어나갈 것"이라고 말했다.

우리카드,업계 부진 속 영업 '선전'...하나카드, 4분기 실적 '반등' [이코노믹데일리] 우리카드가 지난해 본업 수익 확대·비용 효율화를 통해 순익 성장에 성공했다. 최근 카드업계가 본업 수익 약화·마케팅 및 조달 비용 부담 등으로 성장이 정체한 가운데 뚜렷한 외형 성장 및 비용 감축에 성공한 카드사들이 실적 확대를 이끌어냈다. 9일 업계에 따르면 우리카드의 지난해 연결 기준 당기순이익은 1500억원으로 전년(1470억원) 대비 1.9% 증가했다. 영업이익은 2070억원으로 전년(1860억원) 대비 11.3% 늘었다. 같은 기간 영업수익은 2조9000억원으로 전년(2조8290억원) 대비 2.5% 증가했다. 세부 수익별로는 가맹점수수료수익을 포함한 신용카드수익이 2조1820억원으로 전년(2조980억원) 대비 4% 늘었다. 반면 할부금융·리스 수익은 2680억원으로 전년(2770억원) 대비 3.2%, 기타수익은 4500억원으로 전년(4540억원) 대비 0.9% 감소했다. 비용 지출은 전년과 비슷한 수준을 유지했다. 우리카드의 지난해 영업비용은 1조8510억원으로 전년(1조8460억원) 대비 0.3% 늘어나는 데 그쳤다. 특히 이자비용의 경우 4250억원으로 전년(4400억원) 대비 3.4% 줄어든 것으로 나타났다. 우리카드의 순익 성장은 회원 수·매출 확대와 함께 비용 지출을 줄인 영향으로 풀이된다. 우리카드의 지난해 신용카드 자산은 14조50억원으로 전년(12조5270억원) 대비 11.8% 증가했다. 이 중 카드사의 주 사업 분야인 신용판매매출 자산은 9조2310억원으로 전년(7조8920억원) 대비 16.9% 증가했다. 우리카드는 올해 성장 전략으로 독자카드·가맹점 중심의 매출 확보에 주력할 계획이다. 지난 2024년 7.4%였던 독자카드 매출 비중은 지난해 17.1%p 상승한 24.5%까지 확대됐다. 같은 기간 신한·KB국민·하나카드 등 타 금융지주 계열 카드사는 연간순익이 하락한 것으로 나타났다. 다만 하나카드의 경우 4분기 단일 기준 당기순이익이 20% 이상 증가했다. 신한카드의 지난해 연결 기준 당기순이익은 4767억원으로 전년(5721억원) 대비 16.7% 감소했다. 본업인 카드수익이 정체된 가운데 지급이자·판관비 등 비용 부담이 확대된 영향이다. 같은 기간 KB국민카드의 당기순이익은 3302억원으로 전년(4027억원) 대비 18% 감소했다. 영업수익은 5조4632억원으로 전년(5조5027억원) 대비 0.7% 줄었으며 영업비용이 수수료·기타영업비용 증가로 인해 전년(3조4545억원)보다 5.7% 증가한 3조6529억원을 기록했다. 하나카드의 지난해 연결 기준 당기순이익은 2177억원으로 전년(2217억원) 대비 1.8% 감소했다. 다만 이자이익은 4588억원으로 전년(4458억원) 대비 2.9%, 수수료이익은 3411억원으로(3108억원) 대비 9.8% 증가했다. 또한 4분기 단일 기준 당기순이익은 477억원으로 전년(373억원) 대비 27.9% 늘었다. 하나카드는 국내·해외 취급액·연회비 등 수입이 증가했으며 판매관리비 절감 등으로 순익 성장에 성공했다고 설명했다. 업계는 올해도 카드업계의 수익 성장이 둔화할 것으로 보고 있다. 가맹점수수료수입을 통한 수익 증대가 어려워진 상황에서 최근 여신전문금융채권(여전채) 금리의 지속 상승으로 조달비용 부담이 커진 영향이다. 하나카드 관계자는 "국내외 경기 불확실성 지속으로 인해 올해 상반기 실적은 전년보다 어려워질 것으로 예상된다"며 "나라사랑카드 고객 중심 결제성 매출 성장에 집중하고 기업카드·글로벌 고객 서비스 개선으로 성장세를 이어나갈 것"이라고 말했다.2026-02-09 10:40:23

-

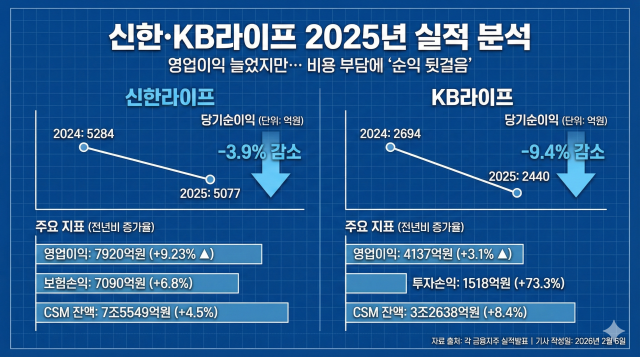

신한·KB라이프, 지난해 순익 감소…영업익 개선에도 비용 부담 영향 [이코노믹데일리] 신한라이프·KB라이프 등 금융지주 생명보험사의 지난해 당기순이익이 전년 대비 감소했다. 특히 양사는 영업이익이 늘었음에도 법인세 등 비용 증가로 순익이 하락한 것으로 나타났다. 6일 업계에 따르면 신한라이프의 지난해 연결 기준 당기순이익은 5077억원으로 전년 동기(5284억원) 대비 3.9% 감소했다. 특히 4분기 단일기준으로는 전년(1702억원) 대비 1770억원 감소한 68억원 적자를 기록하면서 연간 최대실적 갱신에 실패했다. 신한라이프의 순익 하락은 법인세율 인상·명예퇴직자 퇴직금 증가의 영향이다. 신한라이프의 지난해 4분기 단일 기준 법인세비용 차감 전 계속사업이익은 1008억원으로 전년(817억원) 대비 23.3% 증가했으나 법인세비용이 반영된 당기순이익에서는 적자로 전환했다. 이에 신한금융 측은 법인세율 인상으로 이연법인세 부채가 일시 반영됐으며 희망퇴직 관련 비용도 발생했다고 설명했다. 다만 본업 수익 측면에서는 전년 대비 성장한 것으로 나타났다. 신한라이프의 지난해 보험 손익은 7090억원으로 전년(6640억원) 대비 6.8% 증가했다. 같은 기간 금융손익도 유가증권 관련 이익 확대의 영향으로 전년 동기(1544억원)보다 31.5% 증가한 2031억원을 기록했다. 그 결과 신한라이프의 지난해 영업이익은 7920억원으로 전년(7251억원) 대비 9.23% 늘었다. 지난해 미래 수익 지표인 보험계약마진(CSM) 잔액은 7조5549억원으로 전년(7조2268억원) 대비 4.5% 늘었다. 자본적정성을 나타내는 지급여력(K-ICS) 비율은 204.3%로 전년 대비 1.4%p 하락했으나 당국 규제 기준인 130%를 상회하고 있다. KB라이프는 보험손익 하락, 법인세 인상 등의 영향으로 전년 대비 순익이 감소했다. KB라이프의 지난해 개별 기준 당기순이익은 2440억원으로 전년(2694억원) 대비 9.4% 줄었다. 손익 항목별로는 보험손익이 2619억원으로 전년(3138억원) 대비 16.5% 감소했으나 투자손익은 1518억원으로 전년(876억원)보다 73.3% 늘어났다. 그 결과 영업이익이 전년(4014억원) 대비 3.1% 늘어난 4137억원을 기록했으나 영업 외 비용 부담이 커지면서 당기순이익이 악화했다. 같은 기간 CSM은 3조2638억원으로 전년(3조105억원) 대비 8.4% 늘어났다. K-ICS 비율은 270.2%로 전년 대비 7.1%p 상승하면서 기준치보다 높은 수준을 유지했다. 업계 관계자는 "법인세 증가·하반기 손해율 악화 등의 영향으로 당기순이익이 줄어드는 경향을 보였으나 보험사의 수익 저장고 개념인 CSM과 건전성 지표인 K-ICS 비율 등 영업·내실 면에서는 성장을 유지하고 있다"고 말했다.

신한·KB라이프, 지난해 순익 감소…영업익 개선에도 비용 부담 영향 [이코노믹데일리] 신한라이프·KB라이프 등 금융지주 생명보험사의 지난해 당기순이익이 전년 대비 감소했다. 특히 양사는 영업이익이 늘었음에도 법인세 등 비용 증가로 순익이 하락한 것으로 나타났다. 6일 업계에 따르면 신한라이프의 지난해 연결 기준 당기순이익은 5077억원으로 전년 동기(5284억원) 대비 3.9% 감소했다. 특히 4분기 단일기준으로는 전년(1702억원) 대비 1770억원 감소한 68억원 적자를 기록하면서 연간 최대실적 갱신에 실패했다. 신한라이프의 순익 하락은 법인세율 인상·명예퇴직자 퇴직금 증가의 영향이다. 신한라이프의 지난해 4분기 단일 기준 법인세비용 차감 전 계속사업이익은 1008억원으로 전년(817억원) 대비 23.3% 증가했으나 법인세비용이 반영된 당기순이익에서는 적자로 전환했다. 이에 신한금융 측은 법인세율 인상으로 이연법인세 부채가 일시 반영됐으며 희망퇴직 관련 비용도 발생했다고 설명했다. 다만 본업 수익 측면에서는 전년 대비 성장한 것으로 나타났다. 신한라이프의 지난해 보험 손익은 7090억원으로 전년(6640억원) 대비 6.8% 증가했다. 같은 기간 금융손익도 유가증권 관련 이익 확대의 영향으로 전년 동기(1544억원)보다 31.5% 증가한 2031억원을 기록했다. 그 결과 신한라이프의 지난해 영업이익은 7920억원으로 전년(7251억원) 대비 9.23% 늘었다. 지난해 미래 수익 지표인 보험계약마진(CSM) 잔액은 7조5549억원으로 전년(7조2268억원) 대비 4.5% 늘었다. 자본적정성을 나타내는 지급여력(K-ICS) 비율은 204.3%로 전년 대비 1.4%p 하락했으나 당국 규제 기준인 130%를 상회하고 있다. KB라이프는 보험손익 하락, 법인세 인상 등의 영향으로 전년 대비 순익이 감소했다. KB라이프의 지난해 개별 기준 당기순이익은 2440억원으로 전년(2694억원) 대비 9.4% 줄었다. 손익 항목별로는 보험손익이 2619억원으로 전년(3138억원) 대비 16.5% 감소했으나 투자손익은 1518억원으로 전년(876억원)보다 73.3% 늘어났다. 그 결과 영업이익이 전년(4014억원) 대비 3.1% 늘어난 4137억원을 기록했으나 영업 외 비용 부담이 커지면서 당기순이익이 악화했다. 같은 기간 CSM은 3조2638억원으로 전년(3조105억원) 대비 8.4% 늘어났다. K-ICS 비율은 270.2%로 전년 대비 7.1%p 상승하면서 기준치보다 높은 수준을 유지했다. 업계 관계자는 "법인세 증가·하반기 손해율 악화 등의 영향으로 당기순이익이 줄어드는 경향을 보였으나 보험사의 수익 저장고 개념인 CSM과 건전성 지표인 K-ICS 비율 등 영업·내실 면에서는 성장을 유지하고 있다"고 말했다.2026-02-06 17:47:48

-

iM금융, 지난해 순익 4439억원 '최대치'…전년 比 106% '급증' (종합) [이코노믹데일리] iM금융그룹이 지난해 4400억원이 넘는 당기순이익을 거두면서 전년보다 2배 넘게 증가했다. 자산 우량화 및 건전성 관리 강화를 통해 대손충당금 전입액이 크게 감소한 영향이다. 6일 iM금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 전년보다 106.6% 증가한 4439억원을 기록했다. 이익이 증가하면서 그룹의 보통주자본비율(CET1) 추정치도 전년 대비 0.39%p 상승한 12.11%로 크게 개선됐다. iM금융 관계자는 "2024년 증권사의 PF 관련 대손충당금을 선제적으로 적립하고 전 계열사에 걸쳐 자산의 우량화와 건전성 관리를 강화한 결과, 지난해 대손충당금 전입액이 큰 폭으로 감소하면서 그룹의 당기순이익도 두 배 이상 증가했다"고 설명했다. 계열사별로 살펴보면 주력 계열사인 iM뱅크의 지난해 누적 당기순이익은 전년 대비 6.7% 증가한 3895억원으로 집계됐다. 기준금리 인하에 따른 마진 하락에도 우량 여신 위주의 대출 성장을 관리하면서다. 이자이익은 지난해 1분기를 저점으로 회복했고, 대손비용률은 전년 대비 0.09%p 하락한 0.50%로 개선됐다. iM증권은 2024년 4분기까지 5개 분기 연속 적자를 기록하다가 지난해 매 분기 흑자를 성공적으로 달성한 결과, 지난해 756억원의 누적 당기순익을 시현했다. 지난해 과감하게 선제적 충당금 적립을 택한 전략이 주효했던 것으로 보인다고 그룹 측은 설명했다. iM라이프와 iM캐피탈은 각각 209억원, 540억원의 당기순이익을 기록했다. 특히 지난해 하반기 신용등급이 'A+'에서 'AA-'로 상향 조정된 iM캐피탈은 전년 대비 28.9%의 자산 성장과 60.7%의 이익 개선세를 보이며 그룹의 중요 성장 동력 역할을 했다. 이날 iM금융 이사회는 보통주 1주당 700원의 현금배당을 결의했다. 2024년 대비 40%(200원) 증가한 주당 배당금으로 배당성향은 25.3%를, 총주주환원율은 역대 최대 수준인 38.8%를 달성하며 배당소득 분리과세 요건을 충족했다. 또한 이사회는 올해 상반기 400억원 규모의 자사주 매입·소각 계획을 승인했다. 천병규 iM금융 그룹재무총괄 부사장(CFO)은 "배당 확대로 분리과세 요건을 충족시키면서 현 주가 기준 4%대의 배당 수익률이 기대되는 만큼 투자자들의 관심이 커질 것으로 예상된다"고 말했다. 이어 "지난해 이익 개선세에 주가가 90% 이상 상승한 바 있으나 아직도 은행주 중 가장 저평가돼있는 만큼 자사주 매입·소각을 적극적으로 실시하는 한편, 주주가치 개선을 위한 다양한 방안을 다각도로 추진해 나갈 것"이라고 덧붙였다.

iM금융, 지난해 순익 4439억원 '최대치'…전년 比 106% '급증' (종합) [이코노믹데일리] iM금융그룹이 지난해 4400억원이 넘는 당기순이익을 거두면서 전년보다 2배 넘게 증가했다. 자산 우량화 및 건전성 관리 강화를 통해 대손충당금 전입액이 크게 감소한 영향이다. 6일 iM금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 전년보다 106.6% 증가한 4439억원을 기록했다. 이익이 증가하면서 그룹의 보통주자본비율(CET1) 추정치도 전년 대비 0.39%p 상승한 12.11%로 크게 개선됐다. iM금융 관계자는 "2024년 증권사의 PF 관련 대손충당금을 선제적으로 적립하고 전 계열사에 걸쳐 자산의 우량화와 건전성 관리를 강화한 결과, 지난해 대손충당금 전입액이 큰 폭으로 감소하면서 그룹의 당기순이익도 두 배 이상 증가했다"고 설명했다. 계열사별로 살펴보면 주력 계열사인 iM뱅크의 지난해 누적 당기순이익은 전년 대비 6.7% 증가한 3895억원으로 집계됐다. 기준금리 인하에 따른 마진 하락에도 우량 여신 위주의 대출 성장을 관리하면서다. 이자이익은 지난해 1분기를 저점으로 회복했고, 대손비용률은 전년 대비 0.09%p 하락한 0.50%로 개선됐다. iM증권은 2024년 4분기까지 5개 분기 연속 적자를 기록하다가 지난해 매 분기 흑자를 성공적으로 달성한 결과, 지난해 756억원의 누적 당기순익을 시현했다. 지난해 과감하게 선제적 충당금 적립을 택한 전략이 주효했던 것으로 보인다고 그룹 측은 설명했다. iM라이프와 iM캐피탈은 각각 209억원, 540억원의 당기순이익을 기록했다. 특히 지난해 하반기 신용등급이 'A+'에서 'AA-'로 상향 조정된 iM캐피탈은 전년 대비 28.9%의 자산 성장과 60.7%의 이익 개선세를 보이며 그룹의 중요 성장 동력 역할을 했다. 이날 iM금융 이사회는 보통주 1주당 700원의 현금배당을 결의했다. 2024년 대비 40%(200원) 증가한 주당 배당금으로 배당성향은 25.3%를, 총주주환원율은 역대 최대 수준인 38.8%를 달성하며 배당소득 분리과세 요건을 충족했다. 또한 이사회는 올해 상반기 400억원 규모의 자사주 매입·소각 계획을 승인했다. 천병규 iM금융 그룹재무총괄 부사장(CFO)은 "배당 확대로 분리과세 요건을 충족시키면서 현 주가 기준 4%대의 배당 수익률이 기대되는 만큼 투자자들의 관심이 커질 것으로 예상된다"고 말했다. 이어 "지난해 이익 개선세에 주가가 90% 이상 상승한 바 있으나 아직도 은행주 중 가장 저평가돼있는 만큼 자사주 매입·소각을 적극적으로 실시하는 한편, 주주가치 개선을 위한 다양한 방안을 다각도로 추진해 나갈 것"이라고 덧붙였다.2026-02-06 17:34:22

-

우리금융, 지난해 순익 3조1413억원 '사상 최대'…보험사 편입 효과 '톡톡' (종합) [이코노믹데일리] 우리금융그룹이 지난해 당기순이익 3조1413억원을 시현하면서 역대 최고 실적을 기록했다. 수익구조 다변화에 기반한 견조한 이익 창출력과 보험사 신규 편입 효과가 더해진 결과로 풀이된다. 6일 우리금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 3조1413억원으로 전년 동기(3조860억원) 대비 1.8% 증가했다. 다만 4분기 기준으로는 3453억원을 시현하며 전년 동기(4261억원)보다 19% 줄었다. 우리금융 관계자는 "LTV 과징금 515억원 전액 충당금 반영을 감안하면 사실상 역대 연간 최고 실적"이라며 "다만 대손충당금 적립 등 일회성 비용을 반영하면서 4분기 기준 순익은 줄었다"고 설명했다. 특히 순영업수익은 전년 대비 5% 증가한 10조9574억원으로 사상 최고치를 경신했다. 이자이익은 두 차례 기준금리 인하에도 불구하고 자산 리밸런싱과 조달비용 효율화에 힘입어 그룹 순이자마진(NIM)이 0.03%p 개선되며 소폭 증가에 그쳤다. 비이자이익은 종합금융그룹 완성에 따른 균형 잡힌 사업포트폴리오에서 창출한 수수료 수익과, 유가증권·외환·보험 관련 손익이 고르게 성장하며 전년 대비 약 25% 대폭 상승한 1조9266억원을 기록했다. 그룹 자기자본이익률(ROE)은 전년과 유사한 9.1%를 기록했다. 판매관리비는 명예퇴직비용 기저효과, 보험사 인수 및 디지털·IT 등 미래성장 투자 등으로 전년 대비 15.9% 증가했으나, 채널 효율화와 전(全) 그룹사의 비용관리 노력을 통해 판관비용률은 45% 수준에서 관리됐다. 우리금융의 지난해 보통주자본비율(CET1)은 전년 대비 약 0.8%p 개선된 12.9%로 끌어올리며 시장과 약속했던 2025년 목표치 12.5%를 크게 상회했다. 올해는 CET1 13% 조기 달성 및 안정적 유지를 최우선 목표를 삼을 계획이다. 계열사별로 살펴보면 우리은행의 지난해 연간 당기순이익(지배기업 지분 기준)은 2조6066억원으로 전년 동기(3조394억원)보다 14.24% 감소했다. 4분기 기준으로도 5150억원에서 39.2% 감소한 3133억원을 거두는 데 그쳤다. 우리은행의 누적 영업이익 역시 4조693억원에서 13.1% 줄어든 3조5366억원으로 나타났다. 4분기 기준으로도 7434억원에서 10.4% 감소한 6664억원으로 집계됐다. 우리투자증권은 지난해 본격적인 영업 시작으로 당기순이익 274억원을 거두면서 전년 동기 대비 1250.0% 늘었다. 같은 기간 영업이익은 109억원을 기록하며 흑자 전환에 성공했다. 동양생명의 지난해 당기순이익은 1245억원으로 전년 동기(3143억원)보다 60.4% 감소했다. 지난해 순이익 감소에도 지급여력비율(K-ICS)은 177.3%를 기록해 전년 동기 대비 21.8% 개선됐다. 이날 우리금융 이사회가 주당 760원의 결산배당을 결정함에 따라 지난해 누적 배당금은 역대 최대인 주당 1360원, 현금배당성향은 31.8%(비과세 배당 감안시 35%)로 금융지주 중 최고수준을 기록했다. 총주주환원금액은 1조1489억원, 환원율은 36.6%(비과세 배당 감안시 39.8%)로 확정됐다. 아울러 올해 자사주 매입·소각 규모를 전년 대비 약 33% 증가한 2000억원으로 늘리기로 했다. 보통주자본비율이 13.2% 이상 안정적으로 유지될 경우 상·하반기 2회로 나눠 실시할 계획이다. 주당 배당금 역시 연간 10% 이상 확대를 추진하는 한편, 비과세 배당을 통해 주주환원의 실효성을 제고하기로 했다. 비과세 배당 가능 재원은 약 6조3000억원 수준으로, 주주들은 올해부터 약 5년간 수혜를 누릴 것으로 전망된다. 특히 개인주주는 원천징수 없이 배당금을 전액 수령함에 따라 배당수익 18.2% 상승 혜택과 함께 금융소득종합과세 제외 효과가 기대된다. 곽성민 우리금융 재무부문 부사장은 "지난해 그룹 전 임직원이 보통주자본비율 제고와 종합금융그룹 포트폴리오 완성에 역량을 집중한 결과, 4대 금융지주 가운데 유일하게 외국인 순매수를 기록했고, 주가 역시 두 배 가까이 상승하며 시장의 긍정적인 평가를 받았다"고 말했다. 이어 "올해는 기업금융 경쟁력을 토대로 첨단전략산업 중심의 생산적 금융을 본격화하는 한편, AI를 그룹 전반의 핵심 업무와 영업 현장에 접목해 새로운 사업 기회를 창출하고 미래 금융의 주도권을 선점함으로써 그룹의 새로운 성장모멘텀을 확보하는 '대전환'의 해가 될 것"이라고 덧붙였다.

우리금융, 지난해 순익 3조1413억원 '사상 최대'…보험사 편입 효과 '톡톡' (종합) [이코노믹데일리] 우리금융그룹이 지난해 당기순이익 3조1413억원을 시현하면서 역대 최고 실적을 기록했다. 수익구조 다변화에 기반한 견조한 이익 창출력과 보험사 신규 편입 효과가 더해진 결과로 풀이된다. 6일 우리금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 3조1413억원으로 전년 동기(3조860억원) 대비 1.8% 증가했다. 다만 4분기 기준으로는 3453억원을 시현하며 전년 동기(4261억원)보다 19% 줄었다. 우리금융 관계자는 "LTV 과징금 515억원 전액 충당금 반영을 감안하면 사실상 역대 연간 최고 실적"이라며 "다만 대손충당금 적립 등 일회성 비용을 반영하면서 4분기 기준 순익은 줄었다"고 설명했다. 특히 순영업수익은 전년 대비 5% 증가한 10조9574억원으로 사상 최고치를 경신했다. 이자이익은 두 차례 기준금리 인하에도 불구하고 자산 리밸런싱과 조달비용 효율화에 힘입어 그룹 순이자마진(NIM)이 0.03%p 개선되며 소폭 증가에 그쳤다. 비이자이익은 종합금융그룹 완성에 따른 균형 잡힌 사업포트폴리오에서 창출한 수수료 수익과, 유가증권·외환·보험 관련 손익이 고르게 성장하며 전년 대비 약 25% 대폭 상승한 1조9266억원을 기록했다. 그룹 자기자본이익률(ROE)은 전년과 유사한 9.1%를 기록했다. 판매관리비는 명예퇴직비용 기저효과, 보험사 인수 및 디지털·IT 등 미래성장 투자 등으로 전년 대비 15.9% 증가했으나, 채널 효율화와 전(全) 그룹사의 비용관리 노력을 통해 판관비용률은 45% 수준에서 관리됐다. 우리금융의 지난해 보통주자본비율(CET1)은 전년 대비 약 0.8%p 개선된 12.9%로 끌어올리며 시장과 약속했던 2025년 목표치 12.5%를 크게 상회했다. 올해는 CET1 13% 조기 달성 및 안정적 유지를 최우선 목표를 삼을 계획이다. 계열사별로 살펴보면 우리은행의 지난해 연간 당기순이익(지배기업 지분 기준)은 2조6066억원으로 전년 동기(3조394억원)보다 14.24% 감소했다. 4분기 기준으로도 5150억원에서 39.2% 감소한 3133억원을 거두는 데 그쳤다. 우리은행의 누적 영업이익 역시 4조693억원에서 13.1% 줄어든 3조5366억원으로 나타났다. 4분기 기준으로도 7434억원에서 10.4% 감소한 6664억원으로 집계됐다. 우리투자증권은 지난해 본격적인 영업 시작으로 당기순이익 274억원을 거두면서 전년 동기 대비 1250.0% 늘었다. 같은 기간 영업이익은 109억원을 기록하며 흑자 전환에 성공했다. 동양생명의 지난해 당기순이익은 1245억원으로 전년 동기(3143억원)보다 60.4% 감소했다. 지난해 순이익 감소에도 지급여력비율(K-ICS)은 177.3%를 기록해 전년 동기 대비 21.8% 개선됐다. 이날 우리금융 이사회가 주당 760원의 결산배당을 결정함에 따라 지난해 누적 배당금은 역대 최대인 주당 1360원, 현금배당성향은 31.8%(비과세 배당 감안시 35%)로 금융지주 중 최고수준을 기록했다. 총주주환원금액은 1조1489억원, 환원율은 36.6%(비과세 배당 감안시 39.8%)로 확정됐다. 아울러 올해 자사주 매입·소각 규모를 전년 대비 약 33% 증가한 2000억원으로 늘리기로 했다. 보통주자본비율이 13.2% 이상 안정적으로 유지될 경우 상·하반기 2회로 나눠 실시할 계획이다. 주당 배당금 역시 연간 10% 이상 확대를 추진하는 한편, 비과세 배당을 통해 주주환원의 실효성을 제고하기로 했다. 비과세 배당 가능 재원은 약 6조3000억원 수준으로, 주주들은 올해부터 약 5년간 수혜를 누릴 것으로 전망된다. 특히 개인주주는 원천징수 없이 배당금을 전액 수령함에 따라 배당수익 18.2% 상승 혜택과 함께 금융소득종합과세 제외 효과가 기대된다. 곽성민 우리금융 재무부문 부사장은 "지난해 그룹 전 임직원이 보통주자본비율 제고와 종합금융그룹 포트폴리오 완성에 역량을 집중한 결과, 4대 금융지주 가운데 유일하게 외국인 순매수를 기록했고, 주가 역시 두 배 가까이 상승하며 시장의 긍정적인 평가를 받았다"고 말했다. 이어 "올해는 기업금융 경쟁력을 토대로 첨단전략산업 중심의 생산적 금융을 본격화하는 한편, AI를 그룹 전반의 핵심 업무와 영업 현장에 접목해 새로운 사업 기회를 창출하고 미래 금융의 주도권을 선점함으로써 그룹의 새로운 성장모멘텀을 확보하는 '대전환'의 해가 될 것"이라고 덧붙였다.2026-02-06 17:06:17

-

BNK금융, 지난해 순익 11.9% 증가한 8150억원…비이자이익 '견인' (종합) [이코노믹데일리] BNK금융그룹이 비이자이익 증가와 대손비용 감소로 지난해 8000억원이 넘는 당기순이익을 거둔 것으로 나타났다. 6일 BNK금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 8150억원으로 전년 동기(7285억원) 대비 11.9% 증가했다. 4분기 기준으로는 450억원을 거두면서 전년 동기(234억원) 보다 92% 급증했다. 지난해 그룹 영업이익은 9027억원으로 전년 같은 기간(8759억원) 대비 3.1% 늘었다. 4분기 기준으로도 286억원에서 112% 급증한 606억원을 기록했다. 그룹 자산건전성 지표인 고정이하여신비율은 1.42%로 전 분기 대비 0.04%p 개선됐고, 연체율은 1.14%로 전 분기 대비 0.2%p 개선됐다. 매 분기 건전성 지표가 개선되고 있지만, 국내외 경제의 불확실성이 여전히 높아 향후 지속적인 건전성 관리가 요구된다고 그룹 측은 설명했다. 그룹 자본적정성 지표인 보통주자본비율(CET1)은 적정이익 실현과 적극적인 위험가중자산(RWA) 관리로 전년 대비 0.06%p 상승한 12.34%로 나타났다. BNK금융 관계자는 "향후 CET1의 지속적인 개선을 통해 향후 신용리스크 확대에 대한 대비와 주주환원 확대를 위한 기반을 마련할 예정"이라고 말했다. 계열사별로는 은행 부문에서 지난해 전년 동기 대비 1.6% 성장한 7321억원의 순이익을 냈다. 부산은행이 전년 동기보다 7% 늘어난 4393억원의 순익을 거뒀다. 반면 경남은행은 5.6% 감소한 2928억원을 거두는 데 그쳤다. 비은행 부문은 지난해 전년 같은 기간보다 30% 증가한 1881억원의 순익을 냈다. BNK캐피탈이 전년 대비 14.5% 증가한 1285억원을 기록했고, BNK투자증권이 88% 증가한 231억원을 거뒀다. BNK저축은행은 71억원(+82.1%), BNK자산운용은 238억원(+187%)을 거두며 전년 대비 순익이 늘었다. 이날 이사회에서는 배당성향 28.1%, 주당 735원(분기배당금 360원, 결산배당금 375원)의 현금배당을 결의했다. 강종훈 BNK금융 부사장(CFO)은 "기업가치 제고 계획 이행 현황 보고서를 공시한 것처럼 당사의 주요 재무지표들이 개선되며 밸류업 로드맵 이행이 본격화 되고 있는 중"이라며 "앞으로도 저평가 구간에서는 자사주 매입·소각을 지속 실시 하고, 배당소득 분리 과세 고배당기업 요건을 충족할 수 있도록 현금배당 비중을 안정적으로 확대하는 등 주주가치 제고를 위해 최선을 다하겠다"고 말했다.

BNK금융, 지난해 순익 11.9% 증가한 8150억원…비이자이익 '견인' (종합) [이코노믹데일리] BNK금융그룹이 비이자이익 증가와 대손비용 감소로 지난해 8000억원이 넘는 당기순이익을 거둔 것으로 나타났다. 6일 BNK금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 8150억원으로 전년 동기(7285억원) 대비 11.9% 증가했다. 4분기 기준으로는 450억원을 거두면서 전년 동기(234억원) 보다 92% 급증했다. 지난해 그룹 영업이익은 9027억원으로 전년 같은 기간(8759억원) 대비 3.1% 늘었다. 4분기 기준으로도 286억원에서 112% 급증한 606억원을 기록했다. 그룹 자산건전성 지표인 고정이하여신비율은 1.42%로 전 분기 대비 0.04%p 개선됐고, 연체율은 1.14%로 전 분기 대비 0.2%p 개선됐다. 매 분기 건전성 지표가 개선되고 있지만, 국내외 경제의 불확실성이 여전히 높아 향후 지속적인 건전성 관리가 요구된다고 그룹 측은 설명했다. 그룹 자본적정성 지표인 보통주자본비율(CET1)은 적정이익 실현과 적극적인 위험가중자산(RWA) 관리로 전년 대비 0.06%p 상승한 12.34%로 나타났다. BNK금융 관계자는 "향후 CET1의 지속적인 개선을 통해 향후 신용리스크 확대에 대한 대비와 주주환원 확대를 위한 기반을 마련할 예정"이라고 말했다. 계열사별로는 은행 부문에서 지난해 전년 동기 대비 1.6% 성장한 7321억원의 순이익을 냈다. 부산은행이 전년 동기보다 7% 늘어난 4393억원의 순익을 거뒀다. 반면 경남은행은 5.6% 감소한 2928억원을 거두는 데 그쳤다. 비은행 부문은 지난해 전년 같은 기간보다 30% 증가한 1881억원의 순익을 냈다. BNK캐피탈이 전년 대비 14.5% 증가한 1285억원을 기록했고, BNK투자증권이 88% 증가한 231억원을 거뒀다. BNK저축은행은 71억원(+82.1%), BNK자산운용은 238억원(+187%)을 거두며 전년 대비 순익이 늘었다. 이날 이사회에서는 배당성향 28.1%, 주당 735원(분기배당금 360원, 결산배당금 375원)의 현금배당을 결의했다. 강종훈 BNK금융 부사장(CFO)은 "기업가치 제고 계획 이행 현황 보고서를 공시한 것처럼 당사의 주요 재무지표들이 개선되며 밸류업 로드맵 이행이 본격화 되고 있는 중"이라며 "앞으로도 저평가 구간에서는 자사주 매입·소각을 지속 실시 하고, 배당소득 분리 과세 고배당기업 요건을 충족할 수 있도록 현금배당 비중을 안정적으로 확대하는 등 주주가치 제고를 위해 최선을 다하겠다"고 말했다.2026-02-06 16:21:34

-

현대카드, 순익 10%대 성장…신한·삼성 등 대형사 연간 실적은 '하락' 무게 [이코노믹데일리] 현대카드가 지난해 10% 이상 순익 성장에 성공했다. 반면 대형 카드사로 평가되는 신한·삼성카드의 지난해 연간 실적은 소폭 하락·전년 대비 비슷한 수준을 보이면서 업계 수익성 하락 흐름을 유지했다. 6일 업계에 따르면 현대카드의 지난해 연결기준 당기순이익은 3503억원으로 전년(3164억원) 대비 10.7% 증가했다. 같은 기간 영업이익은 4393억원으로 전년 동기(4061억원)보다 8.1% 늘었다. 지난해 영업수익은 4조78억원으로 전년(3조9638억원) 대비 1.1% 증가하면서 4조원대를 돌파했다. 수익 항목별로는 카드수익이 1조7936억원으로 전년(1조7534억원)보다 2.2%, 이자수익이 1조6676억원으로 전년(1조5023억원) 대비 11% 증가했다. 같은 기간 영업 비용은 카드·이자·판매관리비 상승의 영향으로 전년(3조5577억원) 대비 0.3% 증가한 3조5685억원을 기록했다. 현대카드의 순익 증가는 회원 수 순증·상품 취급 확대 등 통한 외형 성장의 영향으로 풀이된다. 현대카드의 본인회원 수는 지난 2022년 1104만명에서 매년 늘어 지난해 1267만명을 기록했다. 다만 건전성 지표인 실질 연체율은 1.16%로 전년(1.08%) 대비 0.08%p 상승했으며 대손비용률은 2.2%로 전년(1.9%) 대비 0.3%p 올랐다. 자본적정성 면에서는 타사 대비 높은 레버리지배수가 지난 2024년 6.7배에서 지난해 6.4배로 개선됐으나 여전히 당국 규제 한도인 7배에 근접한 상황이다. 당국이 규제하는 카드사 레버리지배수 한도는 8배로 현대카드를 비롯해 배당성향이 30% 이상인 카드사는 7배로 제한된다. 업계 상위권 카드사인 삼성·신한카드는 지난해 당기순이익이 하락한 것으로 나타났다. 삼성카드의 지난해 연결기준 당기순이익은 6459억원으로 전년(6646억원) 대비 2.8% 감소했다. 영업이익은 8537억원으로 전년(8854억원)보다 3.6% 줄었다. 같은 기간 영업수익은 4조3829억원으로 전년(4조3832억원)과 비슷한 수준을 유지했으나 금융비용·대손비용이 더 큰 폭으로 증가하면서 영업이익 및 당기순이익이 하락했다. 삼성카드의 지난해 이자비용은 5964억원으로 전년(5127억원) 대비 16.3% 증가했으며 대손비용도 7215억원으로 전년(6904억원) 대비 4.5% 늘었다. 또한 판매관리비도 2조26억원으로 전년(1조9044억원)대비 5.2% 늘어나면서 전반적인 비용 부담이 커졌다. 같은 기간 1개월 이상 연체율은 0.94%로 전년 말(1%) 대비 0.06%p 감소했다. 신한카드의 지난해 연결기준 당기순이익은 4767억원으로 전년(5721억원) 대비 16.7% 감소했다. 영업수익도 5조9328억원으로 전년(6조1975억원) 대비 4.3% 줄었다. 수익 항목별로는 신용카드수익이 3조2683억원으로 전년(3조2589억원) 대비 0.3%, 할부금융수익이 2776억원으로 전년(2475억원) 대비 12.2% 증가했다. 다만 같은 기간 지급이자는 1조1203억원으로 전년(1조531억원) 대비 6.4% 늘었으며 판매관리비도 8541억원으로 전년(8197억원) 대비 4.2% 증가했다. 신한카드의 지난해 1개월 이상 연체율은 1.18%로 전년(1.51%) 대비 0.33%p 개선됐다. 신한·삼성카드의 순익 하락은 영업을 통한 수입 성장이 정체된 가운데 비용 부담이 지속 확대된 영향이다. 가맹점 수수료 인하로 본업인 카드수익은 비슷한 수준을 유지하거나 하락했으며 조달금리 상승으로 인해 이자비용 부담이 커지고 있다. 업계 관계자는 "올해도 자금시장의 변동성이 계속되는 등 카드사 경영 환경에 대한 불확실성이 계속될 것으로 전망된다"며 "본업의 경쟁 우위를 지키기 위해 노력하는 한편 플랫폼, 데이터, AI 등 미래 성장을 위한 노력을 계속할 계획"이라고 말했다.

현대카드, 순익 10%대 성장…신한·삼성 등 대형사 연간 실적은 '하락' 무게 [이코노믹데일리] 현대카드가 지난해 10% 이상 순익 성장에 성공했다. 반면 대형 카드사로 평가되는 신한·삼성카드의 지난해 연간 실적은 소폭 하락·전년 대비 비슷한 수준을 보이면서 업계 수익성 하락 흐름을 유지했다. 6일 업계에 따르면 현대카드의 지난해 연결기준 당기순이익은 3503억원으로 전년(3164억원) 대비 10.7% 증가했다. 같은 기간 영업이익은 4393억원으로 전년 동기(4061억원)보다 8.1% 늘었다. 지난해 영업수익은 4조78억원으로 전년(3조9638억원) 대비 1.1% 증가하면서 4조원대를 돌파했다. 수익 항목별로는 카드수익이 1조7936억원으로 전년(1조7534억원)보다 2.2%, 이자수익이 1조6676억원으로 전년(1조5023억원) 대비 11% 증가했다. 같은 기간 영업 비용은 카드·이자·판매관리비 상승의 영향으로 전년(3조5577억원) 대비 0.3% 증가한 3조5685억원을 기록했다. 현대카드의 순익 증가는 회원 수 순증·상품 취급 확대 등 통한 외형 성장의 영향으로 풀이된다. 현대카드의 본인회원 수는 지난 2022년 1104만명에서 매년 늘어 지난해 1267만명을 기록했다. 다만 건전성 지표인 실질 연체율은 1.16%로 전년(1.08%) 대비 0.08%p 상승했으며 대손비용률은 2.2%로 전년(1.9%) 대비 0.3%p 올랐다. 자본적정성 면에서는 타사 대비 높은 레버리지배수가 지난 2024년 6.7배에서 지난해 6.4배로 개선됐으나 여전히 당국 규제 한도인 7배에 근접한 상황이다. 당국이 규제하는 카드사 레버리지배수 한도는 8배로 현대카드를 비롯해 배당성향이 30% 이상인 카드사는 7배로 제한된다. 업계 상위권 카드사인 삼성·신한카드는 지난해 당기순이익이 하락한 것으로 나타났다. 삼성카드의 지난해 연결기준 당기순이익은 6459억원으로 전년(6646억원) 대비 2.8% 감소했다. 영업이익은 8537억원으로 전년(8854억원)보다 3.6% 줄었다. 같은 기간 영업수익은 4조3829억원으로 전년(4조3832억원)과 비슷한 수준을 유지했으나 금융비용·대손비용이 더 큰 폭으로 증가하면서 영업이익 및 당기순이익이 하락했다. 삼성카드의 지난해 이자비용은 5964억원으로 전년(5127억원) 대비 16.3% 증가했으며 대손비용도 7215억원으로 전년(6904억원) 대비 4.5% 늘었다. 또한 판매관리비도 2조26억원으로 전년(1조9044억원)대비 5.2% 늘어나면서 전반적인 비용 부담이 커졌다. 같은 기간 1개월 이상 연체율은 0.94%로 전년 말(1%) 대비 0.06%p 감소했다. 신한카드의 지난해 연결기준 당기순이익은 4767억원으로 전년(5721억원) 대비 16.7% 감소했다. 영업수익도 5조9328억원으로 전년(6조1975억원) 대비 4.3% 줄었다. 수익 항목별로는 신용카드수익이 3조2683억원으로 전년(3조2589억원) 대비 0.3%, 할부금융수익이 2776억원으로 전년(2475억원) 대비 12.2% 증가했다. 다만 같은 기간 지급이자는 1조1203억원으로 전년(1조531억원) 대비 6.4% 늘었으며 판매관리비도 8541억원으로 전년(8197억원) 대비 4.2% 증가했다. 신한카드의 지난해 1개월 이상 연체율은 1.18%로 전년(1.51%) 대비 0.33%p 개선됐다. 신한·삼성카드의 순익 하락은 영업을 통한 수입 성장이 정체된 가운데 비용 부담이 지속 확대된 영향이다. 가맹점 수수료 인하로 본업인 카드수익은 비슷한 수준을 유지하거나 하락했으며 조달금리 상승으로 인해 이자비용 부담이 커지고 있다. 업계 관계자는 "올해도 자금시장의 변동성이 계속되는 등 카드사 경영 환경에 대한 불확실성이 계속될 것으로 전망된다"며 "본업의 경쟁 우위를 지키기 위해 노력하는 한편 플랫폼, 데이터, AI 등 미래 성장을 위한 노력을 계속할 계획"이라고 말했다.2026-02-06 06:24:57

-

KB금융, 지난해 순익 5조8430억원 '역대급'…비이자 성장에 주주환원 '속도' (종합) [이코노믹데일리] KB금융그룹이 지난해 5조원이 넘는 순이익을 거두며 견조한 실적 체력을 재확인했다. 이자수익 감소에도 불구하고 자본시장 중심의 비이자 부문이 성장을 견인했고, 비용 효율화 성과까지 더해지며 수익성과 자본 효율성이 동시에 개선된 영향으로 풀이된다. 5일 KB금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 5조8430억원으로 전년 동기(5조0782억원)보다 15.1% 증가했다. 같은 기간 4분기 기준으로도 6841억원에서 7213억원으로 5.4% 늘었다. 지난해 영업이익은 8조5312억원으로 전년 동기(8조453억원)보다 6.0% 증가했다. 같은 기간 4분기 기준으로는 7386억원에서 71.6% 증가한 1조316억원을 거뒀다. 그룹의 지난해 자기자본이익률(ROE)은 10.86%로 전년 동기(9.74%) 대비 1.12%p 개선됐으며, 그룹 비용효율성을 나타내는 CIR은 39.3%로 역대 최저치를 기록했다. 보통주자본비율(CET1)은 13.79%, 국제결제은행(BIS) 자기자본비율은 16.16%로 업계 최고 수준의 자본적정성을 유지했다. 이자이익은 연간 13조731억원으로 전년보다 1.9% 늘며 유사한 수준을 유지한 반면, 비이자 부문은 뚜렷한 성장세를 보였다. 순수수료이익은 전년 대비 6.5% 증가한 4조983억원으로 분기 평균 1조원 시대를 열었다. KB금융 관계자는 "증시 거래대금 확대에 따른 증권 수탁수수료 증가와 방카슈랑스·신탁 부문 개선이 실적을 뒷받침했다"고 설명했다. 계열사별로는 국민은행의 지난해 당기순이익은 3조8620억원으로 전년 동기(3조2518억원) 대비 18.8% 증가했다. 대출자산 평잔 증가와 조달비용 절감으로 이자이익을 방어한 가운데, 수수료 수익 개선과 전년도 주가연계증권(ELS) 충당금 기저효과 소멸이 실적 개선으로 이어졌다. 다만 4분기 기준으로는 4975억원을 거두면서 전년 동기(6339억원)보다 21.5% 감소했다. 지난해 4분기 은행 순이자마진(NIM)은 대출자산 수익률 감소에도 전분기 대비 0.01%p 상승한 1.75%를 기록했다. 지난해 말 기준 원화대출금은 377조원으로 전년 말 대비 3.8%, 전 분기 대비 0.5% 증가했다. 가계대출은 전년 대비 3.7%, 전 분기 대비 0.8% 확대됐고, 기업대출은 우량 중소기업과 대기업 여신이 확대되며 전년 말 대비 3.9%, 전 분기 대비 0.4% 늘었다. KB증권은 지난해 순이익 6739억원을 기록하며 전년 대비 15.1% 성장했다. 4분기 기준으로도 389억원에서 1772억원으로 355.5% 급증했다. 국내외 증시 호조에 따른 브로커리지 수익 확대와 IB 주선수수료 증가가 주효했다. 반면 KB손해보험의 지난해 당기순이익은 7782억원, KB라이프생명은 2440억원을 거두면서 전년 동기 대비 각각 7.3%, 9.4% 감소했다. 손해보험의 경우 장기·자동차·일반보험 손해율이 모두 상승했고, 생명보험의 경우 발생보험금 및 손실계약 증가로 보험금 예실차가 확대된 영향이다. KB국민카드도 지난해 3302억원을 거두며 전년 동기(4027억원) 대비 18.0% 급감했다. 가계대출 규제로 카드금융 관련 이자수익이 감소하고 가맹점수수료가 축소되면서다. 이날 KB금융 이사회는 견조한 실적을 바탕으로 역대 최대 규모의 주주환원 계획을 내놨다. 이사회는 2025년 4분기 주당배당금을 1605원으로 결의했으며, 연간 현금배당 총액은 1조5800억원으로 전년 대비 32% 늘었다. 배당성향은 27%로 고배당 기업 기준(25%)을 넘어 배당소득 분리과세 요건을 충족했다. 아울러 2026년 1차 주주환원 재원은 총 2조8200억원으로 확정됐다. KB금융은 이 가운데 1조6200억원을 현금배당에, 1조2000억원을 자기주식 취득에 활용할 계획이다. KB금융 관계자는 "자본준비금 감액을 통한 비과세 배당 추진 등 추가적인 주주환원 방안도 검토 중"이라며 "동종 업계와 대한민국을 대표하는 '국민 배당주'로 자리매김할 것으로 기대된다"고 말했다. KB금융은 그룹의 자본시장 및 기업금융 경쟁력을 바탕으로 그룹 차원의 생산적 금융 조력자 역할을 확대하고 있다. KB국민성장펀드를 기반으로 전남 신안·우이 해상풍력 프로젝트(총 사업비 3조4000억원), 용인 반도체 클러스터(총 사업비 3조3000억원) 등 대형 인프라 사업 금융주선을 적극 진행할 계획이다. 또한 고물가·고금리 등으로 어려움을 겪는 소상공인·자영업자, 서민, 금융 취약계층 대상으로 성장·재기·자산형성 지원을 위해 2030년까지 총 17조원 규모의 포용금융을 지원하고 제2금융권 및 대부업권 대출의 KB국민은행 대환 지원 등도 함께 추진한다.

KB금융, 지난해 순익 5조8430억원 '역대급'…비이자 성장에 주주환원 '속도' (종합) [이코노믹데일리] KB금융그룹이 지난해 5조원이 넘는 순이익을 거두며 견조한 실적 체력을 재확인했다. 이자수익 감소에도 불구하고 자본시장 중심의 비이자 부문이 성장을 견인했고, 비용 효율화 성과까지 더해지며 수익성과 자본 효율성이 동시에 개선된 영향으로 풀이된다. 5일 KB금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 5조8430억원으로 전년 동기(5조0782억원)보다 15.1% 증가했다. 같은 기간 4분기 기준으로도 6841억원에서 7213억원으로 5.4% 늘었다. 지난해 영업이익은 8조5312억원으로 전년 동기(8조453억원)보다 6.0% 증가했다. 같은 기간 4분기 기준으로는 7386억원에서 71.6% 증가한 1조316억원을 거뒀다. 그룹의 지난해 자기자본이익률(ROE)은 10.86%로 전년 동기(9.74%) 대비 1.12%p 개선됐으며, 그룹 비용효율성을 나타내는 CIR은 39.3%로 역대 최저치를 기록했다. 보통주자본비율(CET1)은 13.79%, 국제결제은행(BIS) 자기자본비율은 16.16%로 업계 최고 수준의 자본적정성을 유지했다. 이자이익은 연간 13조731억원으로 전년보다 1.9% 늘며 유사한 수준을 유지한 반면, 비이자 부문은 뚜렷한 성장세를 보였다. 순수수료이익은 전년 대비 6.5% 증가한 4조983억원으로 분기 평균 1조원 시대를 열었다. KB금융 관계자는 "증시 거래대금 확대에 따른 증권 수탁수수료 증가와 방카슈랑스·신탁 부문 개선이 실적을 뒷받침했다"고 설명했다. 계열사별로는 국민은행의 지난해 당기순이익은 3조8620억원으로 전년 동기(3조2518억원) 대비 18.8% 증가했다. 대출자산 평잔 증가와 조달비용 절감으로 이자이익을 방어한 가운데, 수수료 수익 개선과 전년도 주가연계증권(ELS) 충당금 기저효과 소멸이 실적 개선으로 이어졌다. 다만 4분기 기준으로는 4975억원을 거두면서 전년 동기(6339억원)보다 21.5% 감소했다. 지난해 4분기 은행 순이자마진(NIM)은 대출자산 수익률 감소에도 전분기 대비 0.01%p 상승한 1.75%를 기록했다. 지난해 말 기준 원화대출금은 377조원으로 전년 말 대비 3.8%, 전 분기 대비 0.5% 증가했다. 가계대출은 전년 대비 3.7%, 전 분기 대비 0.8% 확대됐고, 기업대출은 우량 중소기업과 대기업 여신이 확대되며 전년 말 대비 3.9%, 전 분기 대비 0.4% 늘었다. KB증권은 지난해 순이익 6739억원을 기록하며 전년 대비 15.1% 성장했다. 4분기 기준으로도 389억원에서 1772억원으로 355.5% 급증했다. 국내외 증시 호조에 따른 브로커리지 수익 확대와 IB 주선수수료 증가가 주효했다. 반면 KB손해보험의 지난해 당기순이익은 7782억원, KB라이프생명은 2440억원을 거두면서 전년 동기 대비 각각 7.3%, 9.4% 감소했다. 손해보험의 경우 장기·자동차·일반보험 손해율이 모두 상승했고, 생명보험의 경우 발생보험금 및 손실계약 증가로 보험금 예실차가 확대된 영향이다. KB국민카드도 지난해 3302억원을 거두며 전년 동기(4027억원) 대비 18.0% 급감했다. 가계대출 규제로 카드금융 관련 이자수익이 감소하고 가맹점수수료가 축소되면서다. 이날 KB금융 이사회는 견조한 실적을 바탕으로 역대 최대 규모의 주주환원 계획을 내놨다. 이사회는 2025년 4분기 주당배당금을 1605원으로 결의했으며, 연간 현금배당 총액은 1조5800억원으로 전년 대비 32% 늘었다. 배당성향은 27%로 고배당 기업 기준(25%)을 넘어 배당소득 분리과세 요건을 충족했다. 아울러 2026년 1차 주주환원 재원은 총 2조8200억원으로 확정됐다. KB금융은 이 가운데 1조6200억원을 현금배당에, 1조2000억원을 자기주식 취득에 활용할 계획이다. KB금융 관계자는 "자본준비금 감액을 통한 비과세 배당 추진 등 추가적인 주주환원 방안도 검토 중"이라며 "동종 업계와 대한민국을 대표하는 '국민 배당주'로 자리매김할 것으로 기대된다"고 말했다. KB금융은 그룹의 자본시장 및 기업금융 경쟁력을 바탕으로 그룹 차원의 생산적 금융 조력자 역할을 확대하고 있다. KB국민성장펀드를 기반으로 전남 신안·우이 해상풍력 프로젝트(총 사업비 3조4000억원), 용인 반도체 클러스터(총 사업비 3조3000억원) 등 대형 인프라 사업 금융주선을 적극 진행할 계획이다. 또한 고물가·고금리 등으로 어려움을 겪는 소상공인·자영업자, 서민, 금융 취약계층 대상으로 성장·재기·자산형성 지원을 위해 2030년까지 총 17조원 규모의 포용금융을 지원하고 제2금융권 및 대부업권 대출의 KB국민은행 대환 지원 등도 함께 추진한다.2026-02-05 15:42:58

-

금호건설, 작년 영업이익 456억원…아테라 성과에 흑자전환 [이코노믹데일리] 금호건설이 지난해 연간 영업이익과 당기순이익 흑자전환에 성공했다. 금호건설(대표이사 조완석)은 작년 연간 실적 집계 결과 매출액 2조173억원, 영업이익 459억원, 당기순이익 618억원을 기록했다고 5일 공시했다. 매출액은 전년 대비 5.4% 증가했다. 영업이익과 당기순익 흑자전환은 수익성 중심의 체질 개선이 반영된 결과로 풀이된다. 금호건설 관계자는 “현장 원가율 관리 강화와 선별 수주 전략을 통해 매출 규모를 안정적으로 유지하는 가운데 이익을 개선하는 데 집중했다”며 “그 효과가 2025년 실적 호조로 이어졌다”고 설명했다. 이 같은 실적 개선은 신규 주거 브랜드 ‘아테라(ARTERA)’의 성공적 안착과 수익성 중심의 수주 포트폴리오 재편 전략이 주효했기 때문으로 보인다. 지난해 분양 시장에서 경쟁력을 입증한 재무 건전성도 강화됐다. 지속적인 차입금 상환을 통해 차입금을 전년 2701억원에서 1571억원으로 줄였다. 차입금 감소는 이자 비용 절감으로 이어져 금융 비용 부담을 완화하며 재무 안정성을 확보하는 결과를 가져왔다. 금호건설 관계자는 “재무 구조와 사업 체질이 지속적으로 강화되고 있다”며 “개선된 재무건전성과 기초체력을 기반으로 앞으로도 안정적인 성장을 이어갈 것”이라고 말했다.

금호건설, 작년 영업이익 456억원…아테라 성과에 흑자전환 [이코노믹데일리] 금호건설이 지난해 연간 영업이익과 당기순이익 흑자전환에 성공했다. 금호건설(대표이사 조완석)은 작년 연간 실적 집계 결과 매출액 2조173억원, 영업이익 459억원, 당기순이익 618억원을 기록했다고 5일 공시했다. 매출액은 전년 대비 5.4% 증가했다. 영업이익과 당기순익 흑자전환은 수익성 중심의 체질 개선이 반영된 결과로 풀이된다. 금호건설 관계자는 “현장 원가율 관리 강화와 선별 수주 전략을 통해 매출 규모를 안정적으로 유지하는 가운데 이익을 개선하는 데 집중했다”며 “그 효과가 2025년 실적 호조로 이어졌다”고 설명했다. 이 같은 실적 개선은 신규 주거 브랜드 ‘아테라(ARTERA)’의 성공적 안착과 수익성 중심의 수주 포트폴리오 재편 전략이 주효했기 때문으로 보인다. 지난해 분양 시장에서 경쟁력을 입증한 재무 건전성도 강화됐다. 지속적인 차입금 상환을 통해 차입금을 전년 2701억원에서 1571억원으로 줄였다. 차입금 감소는 이자 비용 절감으로 이어져 금융 비용 부담을 완화하며 재무 안정성을 확보하는 결과를 가져왔다. 금호건설 관계자는 “재무 구조와 사업 체질이 지속적으로 강화되고 있다”며 “개선된 재무건전성과 기초체력을 기반으로 앞으로도 안정적인 성장을 이어갈 것”이라고 말했다.2026-02-05 14:05:54

-

신한금융, 지난해 순익 4조9716억원…'글로벌 1조·주주환원 50%' 시대 열어 (종합) [이코노믹데일리] 신한금융그룹이 지난해 당기순이익 4조9716억원을 기록하며 견조한 성장세를 입증했다. 비이자이익 중심의 질적 개선과 증권 부문의 실적 회복이 주요 동력이 됐다. 5일 신한금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 4조9716억원으로 전년 동기(4조4502억원) 대비 11.7% 증가했다. 4분기 기준으로도 5106억원을 거두면서 전년 동기(4061억원)보다 25.7% 늘었다. 지난해 영업이익은 7조234억원으로 지난해(6조4587억원)보다 8.7% 늘었다. 4분기 영업이익은 1조1103억원으로 전년 같은 기간(6680억원)보다 66.2% 증가했다. 신한금융의 이번 실적에서 가장 돋보이는 부분은 수익 구조의 다변화다. 지난해 이자이익은 금리 하락 영향에도 불구하고 자산 성장에 힘입어 전년 대비 2.6% 증가한 11조6945억원을 기록했다. 비이자이익은 수수료 및 유가증권 관련 이익의 고른 성장으로 전년 대비 14.4%나 증가한 3조7442억원을 달성하며 그룹 전체 실적 개선을 이끌었다. 특히 글로벌 사업 부문은 국내 금융사 최초로 세전 이익 1조원을 돌파(1조890억원)하며 독보적인 경쟁력을 확인했다. 베트남(2720억원)과 일본(1792억원) 등 현지화 전략이 주효했던 국가들을 중심으로 최대 실적을 경신하며 그룹 손익 기여도를 높였다. 장기적 비용 구조 효율화를 위한 희망퇴직 비용 증가 등으로 연간 판매관리비는 전년 대비 4.7% 증가한 6조4025억원을 기록했다. 연간 영업이익경비율(CIR)은 41.5%로 안정적인 수준을 유지했다. 연간 대손충당금 전입액은 선제적 리스크 관리를 통한 비경상적 손실이 감소함에 따라 전년 대비 4.1% 감소한 2조128억원으로 나타났다. 대손비용률은 0.45%로 전년(0.49%) 대비 하향 안정화 됐다. 그룹의 자기자본이익률(ROE)는 지난해 9.11%로 전년 동기(8.44%)보다 0.67%p 개선됐다. 총자산순이익률(ROA)은 0.63%에서 0.67%로 소폭 늘었다. 지난해 국제결제은행(BIS) 자기자본비율은 15.92%, 보통주자본(CET1)비율은 13.33%로 안정적인 자본비율을 유지하고 있다. 계열사별로는 신한은행이 전년 동기(3조6954억원) 대비 2.1% 증가한 3조7748억원의 순이익을 기록하며 그룹의 든든한 버팀목 역할을 했다. 다만 4분기 기준 순이익은 4187억원으로 전년 동기(5927억원) 대비 29.4% 감소했다. 신한은행의 지난해 영업이익은 5조3097억원으로 지난해보다 5.0% 늘었다. 4분기 기준으로는 같은 기간 8101억원에서 9121억원으로 12.6% 증가했다. 특히 신한투자증권은 지난해 주식 시장 호조와 IB 부문 개선에 힘입어 전년 동기(1792억원) 대비 113.0% 폭증한 3816억원의 순이익을 거두며 화려하게 부활했다. 다만 신한카드는 조달비용 및 판관비 증가로 전년 대비 16.7% 감소한 4767억원을, 신한라이프는 선제적 비용 인식 등의 영향으로 3.9% 감소한 5077억원의 순이익을 기록하며 다소 아쉬운 성적을 남겼다. 신한라이프의 지난해 당기순이익은 전년 대비 3.9% 감소한 5077억원을 기록했으며, 4분기 당기순이익은 68억원의 당기순손실을 기록했다. 신한캐피탈의 지난해 당기순이익은 1083억원, 4분기 순익은 163억원으로 전년 대비 각각 7.4%, 41.9% 감소했다. 신한금융은 기업가치 제고(밸류업)를 위한 주주환원 정책에서도 파격적인 행보를 보였다. 신한금융은 2025년 연간 주주환원율 50.2%를 달성하며 당초 목표였던 '50% 환원'을 조기에 달성했다고 밝혔다. 이에 따라 신한금융 이사회는 2025년 연간 주당 배당금은 2590원으로 결정했으며, 4분기 결산 배당금은 개인 투자자 세제 혜택을 고려해 880원(기본 570원+추가 310원)으로 책정했다. 또한 지난 1월 완료한 2000억원의 자사주 취득에 이어 이번 이사회에서 5000억원 규모의 자사주 추가 매입 및 소각을 결의하며 주당 가치 제고에 박차를 가했다. 해당 자기주식은 오는 7월까지 취득 완료할 예정이다. 장정훈 신한금융 재무부문 부사장은 "불확실한 환경 속에서도 ROE 중심의 밸류업 전략을 일관되게 추진해 의미 있는 성과를 거뒀다"며 "앞으로도 견조한 재무 펀더멘털을 바탕으로 예측 가능한 주주환원을 지속하고, 생산적 금융을 통해 실물경제 지원에도 최선을 다하겠다"고 말했다.

신한금융, 지난해 순익 4조9716억원…'글로벌 1조·주주환원 50%' 시대 열어 (종합) [이코노믹데일리] 신한금융그룹이 지난해 당기순이익 4조9716억원을 기록하며 견조한 성장세를 입증했다. 비이자이익 중심의 질적 개선과 증권 부문의 실적 회복이 주요 동력이 됐다. 5일 신한금융의 경영실적 공시에 따르면 지난해 당기순이익(지배기업 지분 기준)은 4조9716억원으로 전년 동기(4조4502억원) 대비 11.7% 증가했다. 4분기 기준으로도 5106억원을 거두면서 전년 동기(4061억원)보다 25.7% 늘었다. 지난해 영업이익은 7조234억원으로 지난해(6조4587억원)보다 8.7% 늘었다. 4분기 영업이익은 1조1103억원으로 전년 같은 기간(6680억원)보다 66.2% 증가했다. 신한금융의 이번 실적에서 가장 돋보이는 부분은 수익 구조의 다변화다. 지난해 이자이익은 금리 하락 영향에도 불구하고 자산 성장에 힘입어 전년 대비 2.6% 증가한 11조6945억원을 기록했다. 비이자이익은 수수료 및 유가증권 관련 이익의 고른 성장으로 전년 대비 14.4%나 증가한 3조7442억원을 달성하며 그룹 전체 실적 개선을 이끌었다. 특히 글로벌 사업 부문은 국내 금융사 최초로 세전 이익 1조원을 돌파(1조890억원)하며 독보적인 경쟁력을 확인했다. 베트남(2720억원)과 일본(1792억원) 등 현지화 전략이 주효했던 국가들을 중심으로 최대 실적을 경신하며 그룹 손익 기여도를 높였다. 장기적 비용 구조 효율화를 위한 희망퇴직 비용 증가 등으로 연간 판매관리비는 전년 대비 4.7% 증가한 6조4025억원을 기록했다. 연간 영업이익경비율(CIR)은 41.5%로 안정적인 수준을 유지했다. 연간 대손충당금 전입액은 선제적 리스크 관리를 통한 비경상적 손실이 감소함에 따라 전년 대비 4.1% 감소한 2조128억원으로 나타났다. 대손비용률은 0.45%로 전년(0.49%) 대비 하향 안정화 됐다. 그룹의 자기자본이익률(ROE)는 지난해 9.11%로 전년 동기(8.44%)보다 0.67%p 개선됐다. 총자산순이익률(ROA)은 0.63%에서 0.67%로 소폭 늘었다. 지난해 국제결제은행(BIS) 자기자본비율은 15.92%, 보통주자본(CET1)비율은 13.33%로 안정적인 자본비율을 유지하고 있다. 계열사별로는 신한은행이 전년 동기(3조6954억원) 대비 2.1% 증가한 3조7748억원의 순이익을 기록하며 그룹의 든든한 버팀목 역할을 했다. 다만 4분기 기준 순이익은 4187억원으로 전년 동기(5927억원) 대비 29.4% 감소했다. 신한은행의 지난해 영업이익은 5조3097억원으로 지난해보다 5.0% 늘었다. 4분기 기준으로는 같은 기간 8101억원에서 9121억원으로 12.6% 증가했다. 특히 신한투자증권은 지난해 주식 시장 호조와 IB 부문 개선에 힘입어 전년 동기(1792억원) 대비 113.0% 폭증한 3816억원의 순이익을 거두며 화려하게 부활했다. 다만 신한카드는 조달비용 및 판관비 증가로 전년 대비 16.7% 감소한 4767억원을, 신한라이프는 선제적 비용 인식 등의 영향으로 3.9% 감소한 5077억원의 순이익을 기록하며 다소 아쉬운 성적을 남겼다. 신한라이프의 지난해 당기순이익은 전년 대비 3.9% 감소한 5077억원을 기록했으며, 4분기 당기순이익은 68억원의 당기순손실을 기록했다. 신한캐피탈의 지난해 당기순이익은 1083억원, 4분기 순익은 163억원으로 전년 대비 각각 7.4%, 41.9% 감소했다. 신한금융은 기업가치 제고(밸류업)를 위한 주주환원 정책에서도 파격적인 행보를 보였다. 신한금융은 2025년 연간 주주환원율 50.2%를 달성하며 당초 목표였던 '50% 환원'을 조기에 달성했다고 밝혔다. 이에 따라 신한금융 이사회는 2025년 연간 주당 배당금은 2590원으로 결정했으며, 4분기 결산 배당금은 개인 투자자 세제 혜택을 고려해 880원(기본 570원+추가 310원)으로 책정했다. 또한 지난 1월 완료한 2000억원의 자사주 취득에 이어 이번 이사회에서 5000억원 규모의 자사주 추가 매입 및 소각을 결의하며 주당 가치 제고에 박차를 가했다. 해당 자기주식은 오는 7월까지 취득 완료할 예정이다. 장정훈 신한금융 재무부문 부사장은 "불확실한 환경 속에서도 ROE 중심의 밸류업 전략을 일관되게 추진해 의미 있는 성과를 거뒀다"며 "앞으로도 견조한 재무 펀더멘털을 바탕으로 예측 가능한 주주환원을 지속하고, 생산적 금융을 통해 실물경제 지원에도 최선을 다하겠다"고 말했다.2026-02-05 14:01:38

-

카카오뱅크, 지난해 순익 4803억원…'역대 최대' [이코노믹데일리] 카카오뱅크가 지난해 5000억원에 근접한 누적 당기순이익을 거두면서 역대 최대 연간 실적을 달성했다. 여·수신, 수수료·플랫폼, 자금운용 등 사업 다각화를 통해 비이자수익은 1조원을 돌파했다. 4일 카카오뱅크의 경영실적 공시에 따르면 지난해 누적 당기순이익은 4803억원으로 전년 동기 대비 9.1% 늘었다. 카카오뱅크의 연간 순이익 기준으로는 역대 최대치다. 같은 기간 연간 영업이익은 6494억원으로 전년 동기보다 7.0% 증가했다. 특히 대출을 통한 이자수익 감소에도 비이자수익은 전년 동기 대비 22.4% 늘어난 1조886억원으로 집계됐다. 카카오뱅크가 연간 기준 비이자수익이 1조원을 돌파한 건 올해가 처음이다. 전체 영업수익 3조863억원 중 비이자수익이 차지하는 비중도 35%를 넘어섰다. 카카오뱅크 관계자는 "비이자수익의 증가는 압도적인 고객 활동성 및 수신 경쟁력을 기반으로 여신 성장과 수수료·플랫폼 비즈니스, 자금운용 등 사업 다각화에 역량을 집중한 영향"이라고 말했다. 연간 수수료·플랫폼 수익은 대출 및 투자 플랫폼, 광고 비즈니스 성장에 힘입어 전년 대비 2.9% 성장한 3105억원을 달성했다. 지난해 말 수신 잔액은 68조3000억원이며, 여신 잔액은 46조9000억원을 기록했다. 카카오뱅크가 지난해 공급한 중·저신용 대출 규모는 2조원 수준으로 지난 4분기 중·저신용 대출 잔액 비중은 32.1%로 집계됐다. 개인사업자 대출 잔액은 전년 대비 1조2000억원 늘어나 지난해 말 3조원을 넘어섰다. 지난해 카카오뱅크 여신 잔액 순증액 중 개인사업자 대출의 비중은 30% 이상을 차지했다. 4분기 연체율은 0.51%로 전 분기와 같은 수준으로 유지했다. 카카오뱅크의 2025년 말 기준 고객 수는 2670만명으로 지난해 신규 고객이 182만명 유입됐다. 4분기 카카오뱅크의 월간 활성 이용자 수(MAU)는 2000만명으로, 전년 동기 대비 100만명 이상 늘어났다. 카카오뱅크는 올해 2분기 외화통장, 4분기 외국인 대상 서비스 등을 출시해 차별화된 수신 경쟁력을 이어갈 계획이다. 대출 비교도 기존 신용대출, 주택담보대출을 넘어 개인사업자, 자동차 금융 플랫폼으로 상품 라인업을 강화해 시장 영향력을 높일 예정이다. 2분기에는 투자 탭을 신설해 고객이 MMF, 가상자산, 국내 외 주식매매 등 다양한 금융 상품을 한눈에 비교하고 투자할 수 있도록 순차적으로 고도화한다. 아울러 일하는 방식부터 고객이 접하는 모든 서비스 전반으로 AI(인공지능) 적용을 확대하며, 태국 가상은행 설립 준비에도 박차를 가할 예정이다. 더불어 기존 사업의 경쟁력을 강화하고 신규 사업 진출을 위한 M&A도 연내 목표로 준비 중이다. 한편 카카오뱅크는 이사회 결의를 통해 2025년 회계연도 이익에 대한 주당 배당금을 460원으로 결정했다. 총배당 규모는 2192억원으로, 총주주환원율은 45.6%로 증가했다.

카카오뱅크, 지난해 순익 4803억원…'역대 최대' [이코노믹데일리] 카카오뱅크가 지난해 5000억원에 근접한 누적 당기순이익을 거두면서 역대 최대 연간 실적을 달성했다. 여·수신, 수수료·플랫폼, 자금운용 등 사업 다각화를 통해 비이자수익은 1조원을 돌파했다. 4일 카카오뱅크의 경영실적 공시에 따르면 지난해 누적 당기순이익은 4803억원으로 전년 동기 대비 9.1% 늘었다. 카카오뱅크의 연간 순이익 기준으로는 역대 최대치다. 같은 기간 연간 영업이익은 6494억원으로 전년 동기보다 7.0% 증가했다. 특히 대출을 통한 이자수익 감소에도 비이자수익은 전년 동기 대비 22.4% 늘어난 1조886억원으로 집계됐다. 카카오뱅크가 연간 기준 비이자수익이 1조원을 돌파한 건 올해가 처음이다. 전체 영업수익 3조863억원 중 비이자수익이 차지하는 비중도 35%를 넘어섰다. 카카오뱅크 관계자는 "비이자수익의 증가는 압도적인 고객 활동성 및 수신 경쟁력을 기반으로 여신 성장과 수수료·플랫폼 비즈니스, 자금운용 등 사업 다각화에 역량을 집중한 영향"이라고 말했다. 연간 수수료·플랫폼 수익은 대출 및 투자 플랫폼, 광고 비즈니스 성장에 힘입어 전년 대비 2.9% 성장한 3105억원을 달성했다. 지난해 말 수신 잔액은 68조3000억원이며, 여신 잔액은 46조9000억원을 기록했다. 카카오뱅크가 지난해 공급한 중·저신용 대출 규모는 2조원 수준으로 지난 4분기 중·저신용 대출 잔액 비중은 32.1%로 집계됐다. 개인사업자 대출 잔액은 전년 대비 1조2000억원 늘어나 지난해 말 3조원을 넘어섰다. 지난해 카카오뱅크 여신 잔액 순증액 중 개인사업자 대출의 비중은 30% 이상을 차지했다. 4분기 연체율은 0.51%로 전 분기와 같은 수준으로 유지했다. 카카오뱅크의 2025년 말 기준 고객 수는 2670만명으로 지난해 신규 고객이 182만명 유입됐다. 4분기 카카오뱅크의 월간 활성 이용자 수(MAU)는 2000만명으로, 전년 동기 대비 100만명 이상 늘어났다. 카카오뱅크는 올해 2분기 외화통장, 4분기 외국인 대상 서비스 등을 출시해 차별화된 수신 경쟁력을 이어갈 계획이다. 대출 비교도 기존 신용대출, 주택담보대출을 넘어 개인사업자, 자동차 금융 플랫폼으로 상품 라인업을 강화해 시장 영향력을 높일 예정이다. 2분기에는 투자 탭을 신설해 고객이 MMF, 가상자산, 국내 외 주식매매 등 다양한 금융 상품을 한눈에 비교하고 투자할 수 있도록 순차적으로 고도화한다. 아울러 일하는 방식부터 고객이 접하는 모든 서비스 전반으로 AI(인공지능) 적용을 확대하며, 태국 가상은행 설립 준비에도 박차를 가할 예정이다. 더불어 기존 사업의 경쟁력을 강화하고 신규 사업 진출을 위한 M&A도 연내 목표로 준비 중이다. 한편 카카오뱅크는 이사회 결의를 통해 2025년 회계연도 이익에 대한 주당 배당금을 460원으로 결정했다. 총배당 규모는 2192억원으로, 총주주환원율은 45.6%로 증가했다.2026-02-04 09:12:55

-

예별손보 인수 후보에 사법 리스크 벗어난 하나금융 '부상' [이코노믹데일리] 함영주 하나금융지주 회장의 사법 리스크가 해소되면서 하나금융지주의 예별손보 인수 주목도가 높아지고 있다. 함 회장은 올해 연임과 함께 비은행 포트폴리오 확보를 추진 중으로 예별손보 인수 성공 시 일정 규모를 갖춘 금융지주 계열 손해보험사를 완성할 가능성도 점쳐진다. 2일 업계에 따르면 하나금융지주는 지난달 23일까지 진행된 예별손보 공개 매각 예비 입찰에 인수 의향서를 제출했다. 타 예비 입찰 참여자는 한국투자금융지주와 사모펀드 JC플라워다. 예별손보는 예금보험공사가 부실금융기관으로 지정된 MG손해보험의 계약·자산을 인수해 운영하는 임시 보험사로 존속 기간은 2년이다. 예보는 예별손보 설립 이후 매각 협상을 추진 중으로 인수자가 없을 시 5개 주요 손보사(삼성화재·현대해상·DB손보·KB손보·메리츠화재)에 계약을 이전하기로 했다. 다만 함 회장이 지난 2018년부터 이어진 채용비리 관련 사법 리스크를 해소하면서 보험사 인수에 적극적으로 나설 것이라는 관측도 제기된다. 지난 29일 대법원 1부는 함 회장에게 '업무방해 등 혐의'로 선고된 징역 6개월·집행유예 2년 원심을 무죄 취지로 파기 환송했다. 이에 함 회장은 오는 2028년 3월까지 임기가 확정된 상황으로 비은행 포트폴리오 확장을 가속화할 전망이다. 현재 하나금융지주 계열 보험사인 하나손보·생명은 타 신한·KB 등 타 금융계열 보험사 대비 실적 기여도가 낮다. 하나금융지주의 지난해 3분기 순이익 중 91.3%가 은행에서 나온 순익으로 보험사의 실적 기여도는 1% 수준이다. 하나손보는 지난해 3분기 자산총계는 2조932억원으로 자산이 10조원 이상인 타 손보사 대비 규모가 작다. 실적에서도 적자를 유지 중으로 지난해 3분기 누적적자 277억원을 기록했다. 반면 신한라이프·KB손보 등은 업계에서 안정적인 규모를 갖춘 금융지주 보험사로 평가된다. 지난해 우리금융지주도 동양·ABL생명을 인수를 완료하며 보험사 포트폴리오 확보에 성공했다. 신한라이프는 지난해 3분기 기준 자산총계 60조1718억원, 누적 당기순이익 5192억원을 기록한 보험사로 성장세를 유지하고 있다. 신한금융지주 내 실적 기여도는 11% 수준이다. 같은 기간 KB손보의 자산총계는 43조4538억원으로 업계 평균 이상의 규모를 갖췄으며 우리금융지주는 지난해 동양·ABL생명 인수 이후 계약자 규모를 적극 확대하는 중이다. 업계는 예별손보 인수를 위해 하나금융지주가 투입해야할 자금 규모에 따라 인수 가능성이 갈릴 것으로 보고 있다. 지난해 상반기 MG손해보험의 자본총계는 -2518억원으로 자본잠식 상태였으며 경과조치 후 지급여력(K-ICS) 비율은 -23.01%다. 이에 금융권에서는 예별손보 인수·재무 리스크 해소를 위한 금액이 1조원 이상으로 예보에서 7000~8000억원 규모 자금을 지원한다고 가정할 시 5000~7000억원대 금액이 필요할 것으로 거론된다. 업계 일각에서는 하나금융지주가 예별손보 인수·경영 안정화에 성공할 시 성장 가능성이 높다고 내다봤다. 기존 소액단기·자동차보험 중심의 하나손보 포트폴리오에 장기보험 비율이 높은 예별손보 계약을 더해 균형을 맞출 수 있다는 분석이다. MG손보의 지난해 상반기 전체 보험료는 5178억원으로 이 중 96%(4978억원)가 장기손해보험계약이다. 같은 기간 보험계약마진(CSM) 잔액은 2777억원으로 하나손보의 CSM 2673억원을 합산 시 총 5000억원 이상의 수익 체력을 확보하게 된다. 업계 관계자는 "예별손보는 우수 영업 및 상품 개발 인력 확보·재무 리스크 개선 등 과제가 남아있긴 하지만 하나금융이 인수에 성공할 시 브랜드 파워·포트폴리오 균형 측면에서 중장기적인 성장 가능성은 충분하다고 본다"며 "인수 참여자들의 의사만 확실하다면 예보 입장에서도 인수자 확정을 위해 적극적으로 나설 것"이라고 말했다.

예별손보 인수 후보에 사법 리스크 벗어난 하나금융 '부상' [이코노믹데일리] 함영주 하나금융지주 회장의 사법 리스크가 해소되면서 하나금융지주의 예별손보 인수 주목도가 높아지고 있다. 함 회장은 올해 연임과 함께 비은행 포트폴리오 확보를 추진 중으로 예별손보 인수 성공 시 일정 규모를 갖춘 금융지주 계열 손해보험사를 완성할 가능성도 점쳐진다. 2일 업계에 따르면 하나금융지주는 지난달 23일까지 진행된 예별손보 공개 매각 예비 입찰에 인수 의향서를 제출했다. 타 예비 입찰 참여자는 한국투자금융지주와 사모펀드 JC플라워다. 예별손보는 예금보험공사가 부실금융기관으로 지정된 MG손해보험의 계약·자산을 인수해 운영하는 임시 보험사로 존속 기간은 2년이다. 예보는 예별손보 설립 이후 매각 협상을 추진 중으로 인수자가 없을 시 5개 주요 손보사(삼성화재·현대해상·DB손보·KB손보·메리츠화재)에 계약을 이전하기로 했다. 다만 함 회장이 지난 2018년부터 이어진 채용비리 관련 사법 리스크를 해소하면서 보험사 인수에 적극적으로 나설 것이라는 관측도 제기된다. 지난 29일 대법원 1부는 함 회장에게 '업무방해 등 혐의'로 선고된 징역 6개월·집행유예 2년 원심을 무죄 취지로 파기 환송했다. 이에 함 회장은 오는 2028년 3월까지 임기가 확정된 상황으로 비은행 포트폴리오 확장을 가속화할 전망이다. 현재 하나금융지주 계열 보험사인 하나손보·생명은 타 신한·KB 등 타 금융계열 보험사 대비 실적 기여도가 낮다. 하나금융지주의 지난해 3분기 순이익 중 91.3%가 은행에서 나온 순익으로 보험사의 실적 기여도는 1% 수준이다. 하나손보는 지난해 3분기 자산총계는 2조932억원으로 자산이 10조원 이상인 타 손보사 대비 규모가 작다. 실적에서도 적자를 유지 중으로 지난해 3분기 누적적자 277억원을 기록했다. 반면 신한라이프·KB손보 등은 업계에서 안정적인 규모를 갖춘 금융지주 보험사로 평가된다. 지난해 우리금융지주도 동양·ABL생명을 인수를 완료하며 보험사 포트폴리오 확보에 성공했다. 신한라이프는 지난해 3분기 기준 자산총계 60조1718억원, 누적 당기순이익 5192억원을 기록한 보험사로 성장세를 유지하고 있다. 신한금융지주 내 실적 기여도는 11% 수준이다. 같은 기간 KB손보의 자산총계는 43조4538억원으로 업계 평균 이상의 규모를 갖췄으며 우리금융지주는 지난해 동양·ABL생명 인수 이후 계약자 규모를 적극 확대하는 중이다. 업계는 예별손보 인수를 위해 하나금융지주가 투입해야할 자금 규모에 따라 인수 가능성이 갈릴 것으로 보고 있다. 지난해 상반기 MG손해보험의 자본총계는 -2518억원으로 자본잠식 상태였으며 경과조치 후 지급여력(K-ICS) 비율은 -23.01%다. 이에 금융권에서는 예별손보 인수·재무 리스크 해소를 위한 금액이 1조원 이상으로 예보에서 7000~8000억원 규모 자금을 지원한다고 가정할 시 5000~7000억원대 금액이 필요할 것으로 거론된다. 업계 일각에서는 하나금융지주가 예별손보 인수·경영 안정화에 성공할 시 성장 가능성이 높다고 내다봤다. 기존 소액단기·자동차보험 중심의 하나손보 포트폴리오에 장기보험 비율이 높은 예별손보 계약을 더해 균형을 맞출 수 있다는 분석이다. MG손보의 지난해 상반기 전체 보험료는 5178억원으로 이 중 96%(4978억원)가 장기손해보험계약이다. 같은 기간 보험계약마진(CSM) 잔액은 2777억원으로 하나손보의 CSM 2673억원을 합산 시 총 5000억원 이상의 수익 체력을 확보하게 된다. 업계 관계자는 "예별손보는 우수 영업 및 상품 개발 인력 확보·재무 리스크 개선 등 과제가 남아있긴 하지만 하나금융이 인수에 성공할 시 브랜드 파워·포트폴리오 균형 측면에서 중장기적인 성장 가능성은 충분하다고 본다"며 "인수 참여자들의 의사만 확실하다면 예보 입장에서도 인수자 확정을 위해 적극적으로 나설 것"이라고 말했다.2026-02-02 06:14:00

많이 본 뉴스

영상

Youtube 바로가기

![[視線] 6,000억 원의 독배가 된 올림픽 중계권, 승자의 저주인가](https://image.ajunews.com/content/image/2026/02/14/20260214081513276488_518_323.png)