2026.02.28 토요일

검색

'586' 검색결과

기간검색

-

~

검색영역

검색어

-

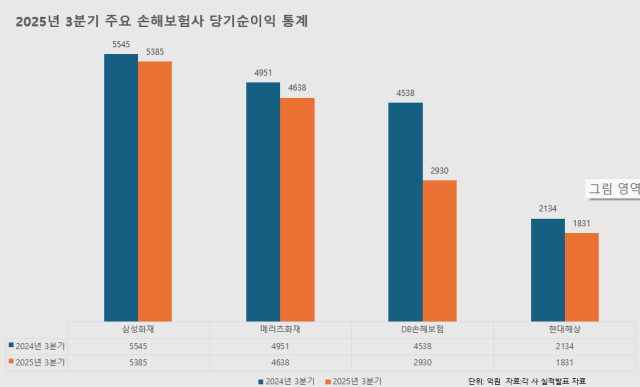

현대·DB·메리츠 등 손보사, 3분기 실적 줄줄이 하락...업계 손익 늘어도 본업 '빨간불' [이코노믹데일리] 현대해상·DB손해보험·메리츠화재 등 대형 손해보험사의 순익이 감소했다. 이는 자동차보험 손해율 악화·지급보험금 증가에 본업인 보험손익이 줄어든 영향으로 실적 하락 폭이 적거나 성장했던 보험사도 보험손익은 하락한 것으로 나타났다. 17일 각 사 실적 발표에 따르면 현대해상의 올해 3분기 별도기준 당기순이익은 1831억원으로 전년 동기(2134억원) 대비 14.2% 감소했다. 영업이익은 2508억원으로 전년 동기(2911억원)보다 13.9% 줄었다. 현대해상은 3분기 보험손익·투자손익 모두 전년 대비 하락한 것으로 나타났다. 보험손익은 자동차보험 손해율 악화·여름철 호흡기 질환 유행으로 인한 보험금 지급 증가로 전년 동기(1820억원) 대비 11.3% 감소한 1614억원을 기록했다. 특히 일반·장기보험 종목의 손익은 전년 대비 늘었지만 자동차보험 손익이 131억원 흑자에서 553억원 적자로 전환됐다. 같은 기간 투자손익도 893억원으로 전년 동기(1091억원) 대비 18.1% 줄었다. 다만 미래 수익성 지표인 보험계약서비스마진(CSM)은 꾸준히 늘고 있다. 현대해상의 3분기 CSM은 9조6277억원으로 지난해 말(8조2476억원) 대비 16.7% 증가했다. 같은 기간 DB손해보험의 실적은 30% 이상 급감했다. DB손보의 올해 3분기 당기순이익은 2930억원으로 전년 동기(4538억원) 대비 35.4% 줄었다. 이는 자동차보험손익 적자 전환·장기보험 예실차 악화로 인해 보험손익이 1021억원으로 전년 동기(3613억원)보다 71.7% 급감한 영향이다. 세부적으로는 장기보험손익에서 전년 동기(3609억원) 대비 58.6% 감소한 1494억원을 기록했으며 자동차보험손익은 지난해 3분기 177억원 흑자였으나 올해 558억원의 손실이 발생했다. 3분기 말 기준 CSM은 13조4636억원으로 전년 동기(12조2317억원)보다 10% 증가했다. 3분기 메리츠화재의 당기순이익도 4638억원으로 전년 동기(4951억원) 대비 6% 줄었다. 보험손익은 3001억원으로 전년 동기(4632억원) 35% 감소했다. 자동차보험 적자의 경우 자동차보험 점유율이 높지 않아 타사 대비 적은 금액인 89억원을 기록했지만 장기보험손익이 3090억원으로 전년 동기(4511억원)보다 32% 급감했다. 분기 말 CSM은 11조4711억원으로 전년 동기(11조1879억원)보다 2.5% 늘었다. 위 손보사보다 순익 하락폭이 적거나 성장했던 삼성화재·KB손보도 본업 약화는 피하지 못했다. 삼성화재의 3분기 보험손익은 3701억원으로 전년 동기 대비 22.4%, KB손보는 1549억원으로 17.3% 감소했다. 이처럼 손보업계는 자동차보험료 손실 현실화와 함께 일반·장기보험 영역의 실적도 줄어들며 하방압력이 이어지고 있다. 특히 자동차보험의 경우 손해율 관리가 힘든 상황으로 계속 이어진 보험료 인하 기조를 멈추고 인상 검토가 필요하다는 의견도 나온다. 업계 관계자는 "최근 의료 서비스 이용 증가로 의료비 청구가 많아지고 고액 사고 발생으로 인해 일반·장기보험 영역의 손해율이 상승했다"며 "자동차보험의 경우 지속적인 보험료 인하로 한계에 도달하면서 감당하기 힘든 상황"이라고 말했다.

현대·DB·메리츠 등 손보사, 3분기 실적 줄줄이 하락...업계 손익 늘어도 본업 '빨간불' [이코노믹데일리] 현대해상·DB손해보험·메리츠화재 등 대형 손해보험사의 순익이 감소했다. 이는 자동차보험 손해율 악화·지급보험금 증가에 본업인 보험손익이 줄어든 영향으로 실적 하락 폭이 적거나 성장했던 보험사도 보험손익은 하락한 것으로 나타났다. 17일 각 사 실적 발표에 따르면 현대해상의 올해 3분기 별도기준 당기순이익은 1831억원으로 전년 동기(2134억원) 대비 14.2% 감소했다. 영업이익은 2508억원으로 전년 동기(2911억원)보다 13.9% 줄었다. 현대해상은 3분기 보험손익·투자손익 모두 전년 대비 하락한 것으로 나타났다. 보험손익은 자동차보험 손해율 악화·여름철 호흡기 질환 유행으로 인한 보험금 지급 증가로 전년 동기(1820억원) 대비 11.3% 감소한 1614억원을 기록했다. 특히 일반·장기보험 종목의 손익은 전년 대비 늘었지만 자동차보험 손익이 131억원 흑자에서 553억원 적자로 전환됐다. 같은 기간 투자손익도 893억원으로 전년 동기(1091억원) 대비 18.1% 줄었다. 다만 미래 수익성 지표인 보험계약서비스마진(CSM)은 꾸준히 늘고 있다. 현대해상의 3분기 CSM은 9조6277억원으로 지난해 말(8조2476억원) 대비 16.7% 증가했다. 같은 기간 DB손해보험의 실적은 30% 이상 급감했다. DB손보의 올해 3분기 당기순이익은 2930억원으로 전년 동기(4538억원) 대비 35.4% 줄었다. 이는 자동차보험손익 적자 전환·장기보험 예실차 악화로 인해 보험손익이 1021억원으로 전년 동기(3613억원)보다 71.7% 급감한 영향이다. 세부적으로는 장기보험손익에서 전년 동기(3609억원) 대비 58.6% 감소한 1494억원을 기록했으며 자동차보험손익은 지난해 3분기 177억원 흑자였으나 올해 558억원의 손실이 발생했다. 3분기 말 기준 CSM은 13조4636억원으로 전년 동기(12조2317억원)보다 10% 증가했다. 3분기 메리츠화재의 당기순이익도 4638억원으로 전년 동기(4951억원) 대비 6% 줄었다. 보험손익은 3001억원으로 전년 동기(4632억원) 35% 감소했다. 자동차보험 적자의 경우 자동차보험 점유율이 높지 않아 타사 대비 적은 금액인 89억원을 기록했지만 장기보험손익이 3090억원으로 전년 동기(4511억원)보다 32% 급감했다. 분기 말 CSM은 11조4711억원으로 전년 동기(11조1879억원)보다 2.5% 늘었다. 위 손보사보다 순익 하락폭이 적거나 성장했던 삼성화재·KB손보도 본업 약화는 피하지 못했다. 삼성화재의 3분기 보험손익은 3701억원으로 전년 동기 대비 22.4%, KB손보는 1549억원으로 17.3% 감소했다. 이처럼 손보업계는 자동차보험료 손실 현실화와 함께 일반·장기보험 영역의 실적도 줄어들며 하방압력이 이어지고 있다. 특히 자동차보험의 경우 손해율 관리가 힘든 상황으로 계속 이어진 보험료 인하 기조를 멈추고 인상 검토가 필요하다는 의견도 나온다. 업계 관계자는 "최근 의료 서비스 이용 증가로 의료비 청구가 많아지고 고액 사고 발생으로 인해 일반·장기보험 영역의 손해율이 상승했다"며 "자동차보험의 경우 지속적인 보험료 인하로 한계에 도달하면서 감당하기 힘든 상황"이라고 말했다.2025-11-17 06:15:00

-

업비트 두나무, 3분기 순이익 2930억 원…전년比 400% 급증 [이코노믹데일리] 두나무는 14일 공시를 통해 2025년 3분기 연결 기준 영업수익(매출) 3859억원, 영업이익 2353억원, 당기순이익 2930억원을 기록했다고 밝혔다. 매출은 전분기 대비 35%, 영업이익은 54% 증가하며 가파른 성장세를 보였다. 특히 당기순이익은 지난해 3분기(586억 원)와 비교해 무려 400% 폭증하며 시장의 기대를 훌쩍 뛰어넘었다. 이번 실적 개선은 글로벌 디지털자산 시장이 긴 침체기를 벗어나 회복 국면에 접어든 것이 결정적인 요인으로 작용했다. 비트코인을 비롯한 주요 가상자산의 가격이 안정세를 되찾으면서 거래량이 크게 늘어난 것이다. 여기에 미국 하원을 통과한 '디지털자산 3법' 등 주요국의 제도·규제 정비 움직임도 시장 신뢰도를 높이는 데 기여했다. 규제의 불확실성이 걷히면서 투자 심리가 개선됐고 이는 곧바로 거래 규모 확대로 이어졌다. 특히 이번 실적은 지난 7월 19일부터 시행된 '가상자산이용자보호법'이라는 강력한 규제 환경 속에서 이뤄냈다는 점에서 의미가 크다. 두나무는 법 시행에 맞춰 내부통제 시스템을 강화하고 투자자 보호 장치를 마련하는 등 선제적으로 대응해왔다. 이번 호실적은 강화된 규제가 오히려 시장의 건전성을 높이고 준비된 사업자에게는 기회가 될 수 있음을 증명한 셈이다. 두나무는 2022년부터 분·반기 보고서를 의무적으로 공시하며 투명한 경영을 이어가고 있다. 업계 1위 사업자의 견조한 실적은 침체됐던 국내 디지털자산 시장 전반에 긍정적인 신호로 작용할 전망이다.

업비트 두나무, 3분기 순이익 2930억 원…전년比 400% 급증 [이코노믹데일리] 두나무는 14일 공시를 통해 2025년 3분기 연결 기준 영업수익(매출) 3859억원, 영업이익 2353억원, 당기순이익 2930억원을 기록했다고 밝혔다. 매출은 전분기 대비 35%, 영업이익은 54% 증가하며 가파른 성장세를 보였다. 특히 당기순이익은 지난해 3분기(586억 원)와 비교해 무려 400% 폭증하며 시장의 기대를 훌쩍 뛰어넘었다. 이번 실적 개선은 글로벌 디지털자산 시장이 긴 침체기를 벗어나 회복 국면에 접어든 것이 결정적인 요인으로 작용했다. 비트코인을 비롯한 주요 가상자산의 가격이 안정세를 되찾으면서 거래량이 크게 늘어난 것이다. 여기에 미국 하원을 통과한 '디지털자산 3법' 등 주요국의 제도·규제 정비 움직임도 시장 신뢰도를 높이는 데 기여했다. 규제의 불확실성이 걷히면서 투자 심리가 개선됐고 이는 곧바로 거래 규모 확대로 이어졌다. 특히 이번 실적은 지난 7월 19일부터 시행된 '가상자산이용자보호법'이라는 강력한 규제 환경 속에서 이뤄냈다는 점에서 의미가 크다. 두나무는 법 시행에 맞춰 내부통제 시스템을 강화하고 투자자 보호 장치를 마련하는 등 선제적으로 대응해왔다. 이번 호실적은 강화된 규제가 오히려 시장의 건전성을 높이고 준비된 사업자에게는 기회가 될 수 있음을 증명한 셈이다. 두나무는 2022년부터 분·반기 보고서를 의무적으로 공시하며 투명한 경영을 이어가고 있다. 업계 1위 사업자의 견조한 실적은 침체됐던 국내 디지털자산 시장 전반에 긍정적인 신호로 작용할 전망이다.2025-11-14 21:29:32

많이 본 뉴스

영상

Youtube 바로가기

![[데스크 칼럼] 내 물건이라는 말로 상표까지 바꿀 수는 없다](https://image.ajunews.com/content/image/2026/02/26/20260226154430304003_518_323.jpg)