주요 논의는 부동산 프로젝트파이낸싱(PF) 리스크 및 대손비용 증가 우려 속에서 순이자마진(NIM) 축소와 금융당국의 규제 강화, 상생금융 압박이 수익에 미칠 영향에 초점을 맞추고 있다.

또한 금융지주의 낮은 주가순자산비율(PBR) 해소를 위해 배당소득 분리과세가 장기적인 밸류에이션 정상화에 기여할지에 대한 견해가 제시됐으며 비이자이익 확대와 디지털 및 AI 기반의 경쟁력 확보가 핵심 성공 요인으로 강조됐다.

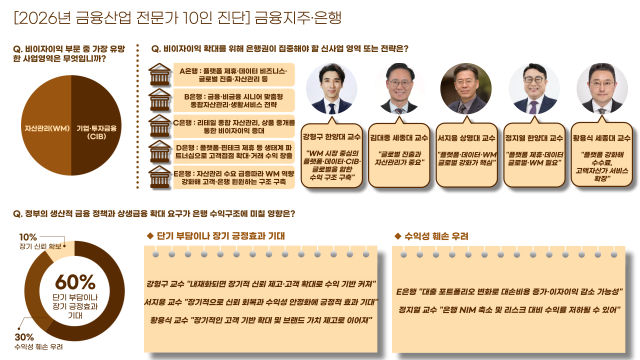

31일 이코노믹데일리가 국내 주요 금융 전문가와 금융기관을 대상으로 진행한 '2026년 상반기 금융지주·은행 업황 전망' 설문 조사 결과에 따르면 금융기관들은 가장 유망한 비이자 사업 영역으로 CIB를 지목했고, 전문가들은 WM을 가장 유망한 분야로 평가했다.

A·B·C·E금융이 모두 CIB를 유망한 비이자 사업 1순위로 선택했으며, D금융은 WM과 디지털 플랫폼을 동시에 지목했다. 강형구 한양대 파이낸스경영학과 교수·김대종 세종대 경영학과 교수·황용식 세종대 경영학부 교수는 모두 WM을 선택했고, 서지용 상명대 경영학부 교수는 WM과 CIB를 모두 중요하다고 답했다.

이 같은 결과는 기관은 CIB, 전문가는 WM을 선호하는 양상으로 결국 이 두 부문이 비이자이익 확대의 축으로 자리 잡을 것임을 보여준다. 아울러 정부의 생산적금융 정책과 상생금융 확대 요구로 단기 부담은 증가하지만, 장기적으로는 WM·CIB 중심의 수익 다각화가 은행의 체질을 바꿀 것이라는 전망이 우세했다.

은행권과 전문가들은 비이자이익을 늘리기 위한 구체적 전략으로 크게 △초고령 사회 대응 WM 강화 △플랫폼·데이터 기반 사업 확대 △기업·투자금융(CIB)·대체투자 강화 △글로벌 진출 및 수익원 다변화 등 네 가지를 제시했다.

먼저 초고령 사회 대응 차원의 WM 강화를 위해선 시니어 고객 기반 확보가 중요하다고 봤다. 연금·신탁·ETF(상장지수펀드)·보험 등 수익·현금흐름 전략을 강화하고 나아가 상속·세무·부동산까지 아우르는 종합 컨설팅까지 확대해야 한다는 분석이다. B금융과 강형구 교수 모두 "초고령화 시대의 자산관리 시장이 은행의 최대 기회"라고 진단했다.

두 번째로 플랫폼·데이터 기반 사업 확대를 위해 핀테크·빅테크와의 제휴로 마이데이터·오픈뱅킹을 활용한 수수료 수익 기반을 확장하고, 디지털 PB(프라이빗 뱅커), 온라인 자문, 투자 콘텐츠 기반 수익 모델 구축이 필요하다고 강조했다.

기업·투자금융(CIB)·대체투자 강화 차원에서는 기업 대출 자문·투자금융·인프라금융 확대가 우선 과제로 지목됐다. 부동산이나 벤처캐피털 같은 대체투자 포트폴리오를 확장하고, IB·WM 연계 모델을 통해 고액자산가 타깃 수익을 극대화해야 한다는 해석이다.

정부의 생산적금융 정책과 상생금융 확대가 은행 수익구조에 미칠 영향에 대해 응답은 크게 세 갈래로 나뉘었다. A·C·D금융과 일부 교수진은 단기 부담이나 장기 긍정 효과가 있다고 답했고, B금융은 사회적 책임 강화로 장기 신뢰 확보가 가능하다고 했다. E금융과 일부 교수진은 수익성 훼손이 우려된다고 진단했다.

예대마진 정체와 규제 강화, 정책 금융 확대 등 기존 수익모델이 흔들리면서 은행의 돌파구는 고수익·고부가가치 비즈니스로의 전환이다. 앞으로 은행 밸류에이션은 비이자이익 확대 능력, 특히 WM·CIB에서의 경쟁력이 결정하게 될 전망이다.

![[視線] 6,000억 원의 독배가 된 올림픽 중계권, 승자의 저주인가](https://image.ajunews.com/content/image/2026/02/14/20260214081513276488_388_136.png)

![[류청빛의 요즘IT] 장르적 유사성 문제…게임 흥행 공식과 모방의 경계](https://image.ajunews.com/content/image/2026/02/13/20260213111825540250_388_136.png)

![[김아령의 오토세이프] 현대·기아 계기판 리콜…수입차 후방카메라 결함](https://image.ajunews.com/content/image/2026/02/13/20260213101512527374_388_136.jpg)

![[방예준의 캐치 보카] 펫보험 가입 증가세...보장 확대·기부 연계 상품 주목](https://image.ajunews.com/content/image/2026/02/11/20260211095756471250_388_136.jpg)

댓글 더보기