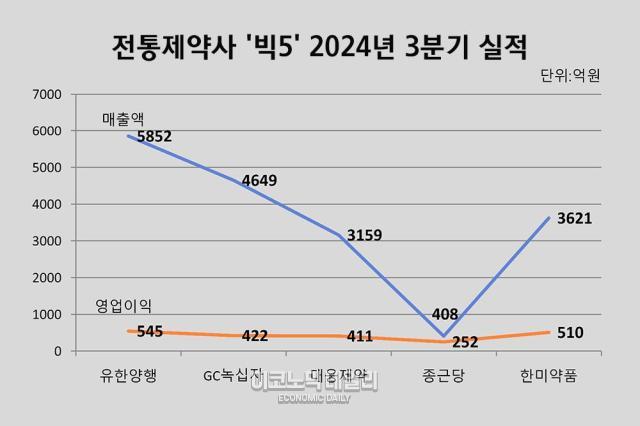

13일 금융감독원 전자공시시스템에 따르면 유한양행과 녹십자, 대웅제약은 매출과 영업이익이 동시에 증가한 반면 종근당과 한미약품은 고전했다.

유한양행은 올해 3분기 실적 발표에서 매출 증가를 기록하며 긍정적인 성과를 올렸다. 유한양행의 3분기 매출은 전년 동기 대비 약 24.8% 증가한 5852억원, 영업이익은 690% 증가한 545억원을 기록하며 업계 예상치를 웃도는 성과를 올렸다.

매출 증가의 핵심요인은 비소세포폐암 치료제 렉라자다. 유한양행은 존슨앤존슨의 아미반타맙 병용요법으로 미국 FDA의 승인을 받았으며 지난 9월 얀센으로부터 렉라자에 대한 상업화 기술료 6000만 달러(약 804억원)를 수령했다. 이로인해 3분기 누적매출 1조5329억원을 기록하며 연매출 2조원 달성의 기대감을 높이고 있다.

또한 렉라자의 미국 처방이 본격화되면 로열티로 수익이 발생하고 , 유럽 승인을 받을 경우 추가적인 마일스톤도 기대되는 상황이다.

지난 2분기 전통제약사 가운데 유일하게 적자를 기록했던 GC녹십자는 3분기 매출 4649억원, 영업이익 422억원을 기록하며 호실적을 달성했다. 이는 전년 동기 대비 각각 5.8%, 20.8% 증가한 수치다. 3분기 누적 기준으로는 매출 1조2390억원, 영업이익 422억원이다.

실적 개선의 주요 원인으로는 알리글로의 미국 출시 영향이 컸다. 알리글로는 7월 미국으로 수출돼 본격적인 판매가 시작된 후 발생한 306억원의 매출이 영업이익 증가를 이끌었다.

대웅제약은 3분기 매출액 3159억원, 영업이익 411억원을 달성했다. 이는 전년 동기 대비 각각 4.26%, 20.32% 증가한 수치다.

대웅제약의 매출 성장에 주요 제품은 보툴리눔 톡신 제제 나보타와 국산 34호 신약 펙수클루의 영향력이 컸다.

나보타의 3분기 매출은 474억원으로 연간 누적매출이 1376억원에 달했다. 특히 미국 시장에서 나보타의 성장은 계속됐다. 현재 나보타는 전 세계 톡신 시장에서 가장 큰 비중을 차지하는 미국에서 미용 시장 분야 중 매출 2위를 지켜내며 메이저 톡신으로 자리를 잡았다.

위식도역류질환 신약 펙수클루는 3분기 매출 226억원을 기록했으며 연간 누적 매출은 3분기 기준 739억원으로 연매출 1000억원 달성을 앞두고 있다.

펙수클루는 국내뿐만 아니라 글로벌 진출에 집중하고 있다. 현재 출시된 국가는 한국을 비롯해 △필리핀 △멕시코 △에콰도르 △칠레 5개국이다. 품목허가 신청국은 중국과 브라질, 사우디아라비아 등 11개국이며 수출계약을 맺은 14개 나라를 합치면 총 30개국에 달한다.

종근당과 한미약품은 3분기 실적에서 부진했다. 두 회사 모두 매출 증가에 한계가 있었으며 영업이익 감소와 함께 실적이 예상보다 저조했다.

종근당은 3분기 매출액 408억원, 영업이익 252억원을 기록했다. 매출액의 경우 전년 동기 대비 3.1% 늘었지만 영업이익은 52.5% 급감했다.

영업이익 감소의 주요 원인은 HK의 이노엔의 케이캡 공동마케팅 종료 때문이다. 전문의약품 케이캡은 첫 출시부터 함께 마케팅을 시작해 오면서 종근당의 캐쉬카우로 자리했었다. 그러나 올해 계약종료 후 종근당은 대웅과 펙수클루 공동 마케팅을 시작했지만 케이캡의 공백을 빠르게 메우기엔 어려움이 있었던 것으로 보인다.

한미약품은 3분기 매출과 영업이익 모두 감소세를 보였다. 매출액은 3621억원으로 전년 동기 대비 0.7% 감소했으며 영업이익도 11.4% 줄어든 510억원을 기록했다.

한미약품의 실적견인은 로수젯의 성장을 꼽을 수 있다. 이상지질혈증 치료 복합신약 로수젯의 3분기 처방액은 전년 동기 대비 17.5% 증가한 535억원을 달성했다. 상반기 누적 원외처방 매출도 1000억원을 돌파하며 고공행진을 이어나가고 있다. 또한 고혈압 치료 복합제 아모잘탄패밀리도 3분기 367억원의 매출을 올렸다.

한미약품의 매출과 영업이익 감소 원인으로 중국 현지법인 북경한미약품이 지목됐다. 북경한미약품은 영업 일수 감소와 중국 대홍수에 따른 유통망 차질 등이 이번 실적에 영향을 줬다고 설명했다.

3분기 북경한미 영업이익은 150억원으로 지난해 동기 대비 42.4% 감소했고 매출액과 순이익은 각각 843억원, 128억원으로 9.7%, 46.2% 줄었다.

또한 한미약품과 경영권 갈등 구도인 지주회사 한미사이언스 역시 3분기에 영업이익 224억원으로 전년 동기 보다 37.2% 줄었다.

댓글 더보기