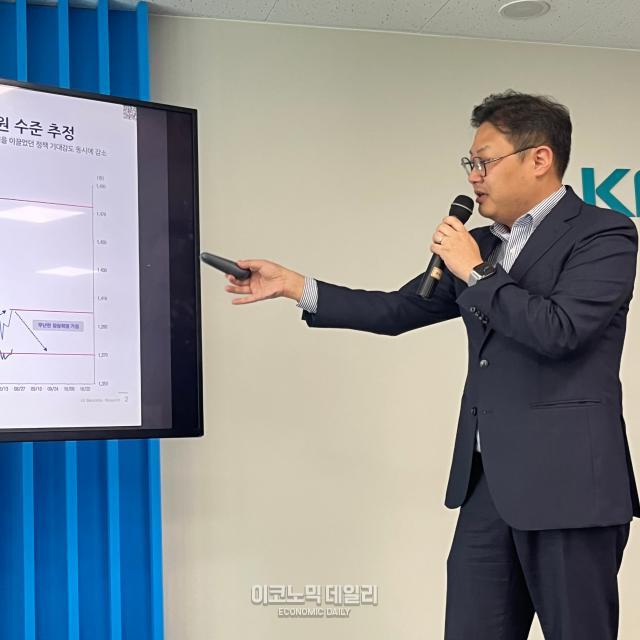

26일 한국거래소에서 열린 '하반기 달러 전망과 약달러 가능성' 간담회에서 최광혁 LS증권 리서치센터장은 "원·달러 환율의 적정 밴드는 펀더멘털 기준 1370원 수준으로 본다"며 "연말까지는 1330원대까지 하락할 여지가 있다"고 말했다.

최 센터장은 최근 환율 흐름에 대해 “대선 이후 성장률 전망에 대한 기대감으로 환율이 강세를 보였지만 내수 회복 불확실성 확산으로 추가 하락이 제한됐다”고 진단했다. 과거에는 무역수지가 환율의 주요 변수였지만 최근에는 개인의 해외투자(서학개미)와 국내 기업의 대규모 미국 투자 확대로 원화 약세 압력이 커졌다는 설명이다.

앞으로는 무역수지보다 내수 회복 여부가 환율 방향을 좌우할 것으로 내다봤다. 최 센터장은 "소비자 기대지수가 하락하지 않고 있는 점이 원화 강세를 지탱해왔다"며 "향후 소매 판매가 개선세를 보인다면 원화 강세 압력은 더 커질 것"이라고 전망했다.

최근 주목받는 ‘달러 프라운’ 개념도 소개됐다. 최 센터장은 "세계 어느 곳에서 문제가 생겨도 달러가 강세를 보였던 '달러 스마일(Dollar Smile)' 시대가 지나가고 있다"며 "미국발 불확실성은 오히려 달러 약세로 연결되는 '달러 프라운' 국면에 진입했다"고 설명했다. 도널드 트럼프 대통령의 관세 정책도 달러 약세 요인으로 작용했다는 분석이다.

그는 달러 전망과 관련해 "달러 인덱스는 미국 경제성장률과 거의 같은 방향으로 움직인다"며 "최근 달러 약세 배경은 성장률 둔화와 고용 지표 부진과 가계 신용 위축 등이 소비 둔화를 이끌고 있기 때문"이라고 분석했다.

다만 한국은행의 금리정책은 변수로 꼽았다. 최 센터장은 "만약 한국은행이 미국보다 먼저 금리를 인하하면 환율은 약세 압력을 받을 수 있다”며 “한국은행은 서둘러 움직이기보다는 미국의 금리 결정을 확인한 뒤 대응할 가능성이 크다"고 내다봤다.

![[김아령의 오토세이프] 국산·수입차 34만대 리콜…변속기·소프트웨어 결함](https://image.ajunews.com/content/image/2026/01/16/20260116110023558195_388_136.jpg)

![[정보운의 강철부대] 해운 탈탄소의 진짜 전장, 항만과 에너지](https://image.ajunews.com/content/image/2026/01/16/20260116155940285824_388_136.jpg)

![[류청빛의 요즘IT] 커질수록 부담이 되는 서드파티…플랫폼의 딜레마](https://image.ajunews.com/content/image/2026/01/16/20260116160928722551_388_136.jpg)

![[지다혜의 금은보화] 코스피 훈풍에 은행 딜링룸도 활기…4대銀, 조용했던 트레이딩 경쟁 점화](https://image.ajunews.com/content/image/2026/01/16/20260116113522319285_388_136.jpg)

댓글 더보기